已有新规定,擦亮眼睛莫要再缴冤枉税!

- 2019-03-21 17:34:47 0 0

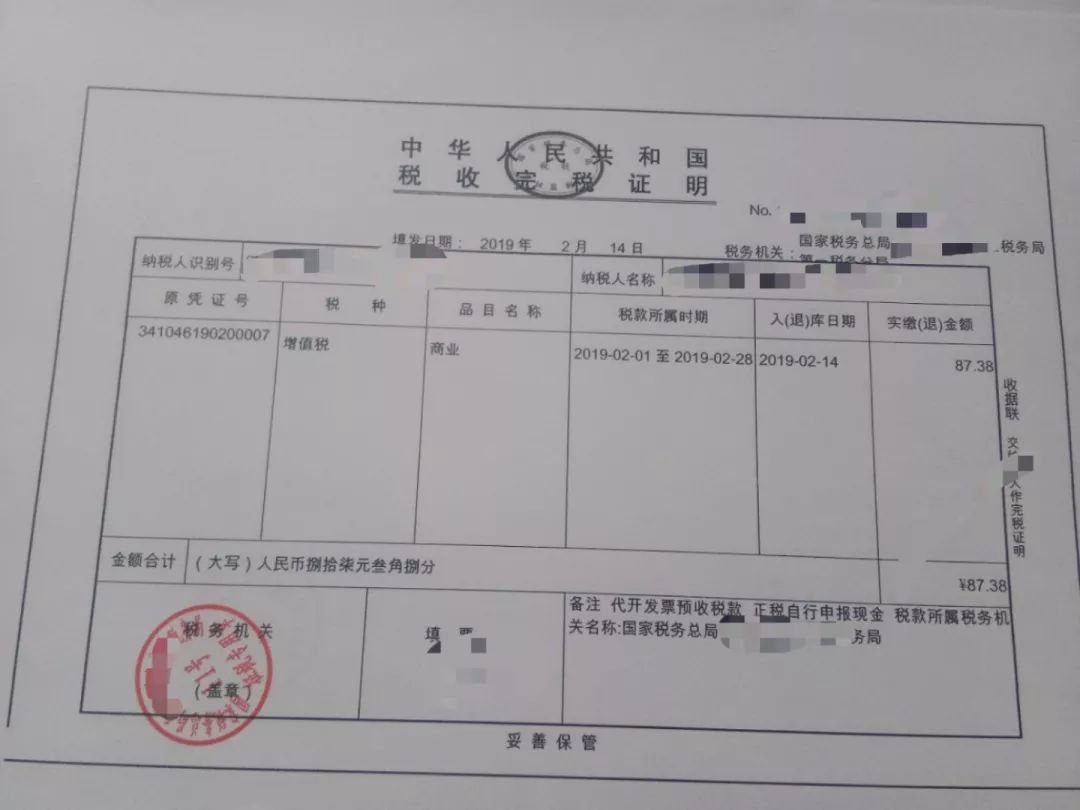

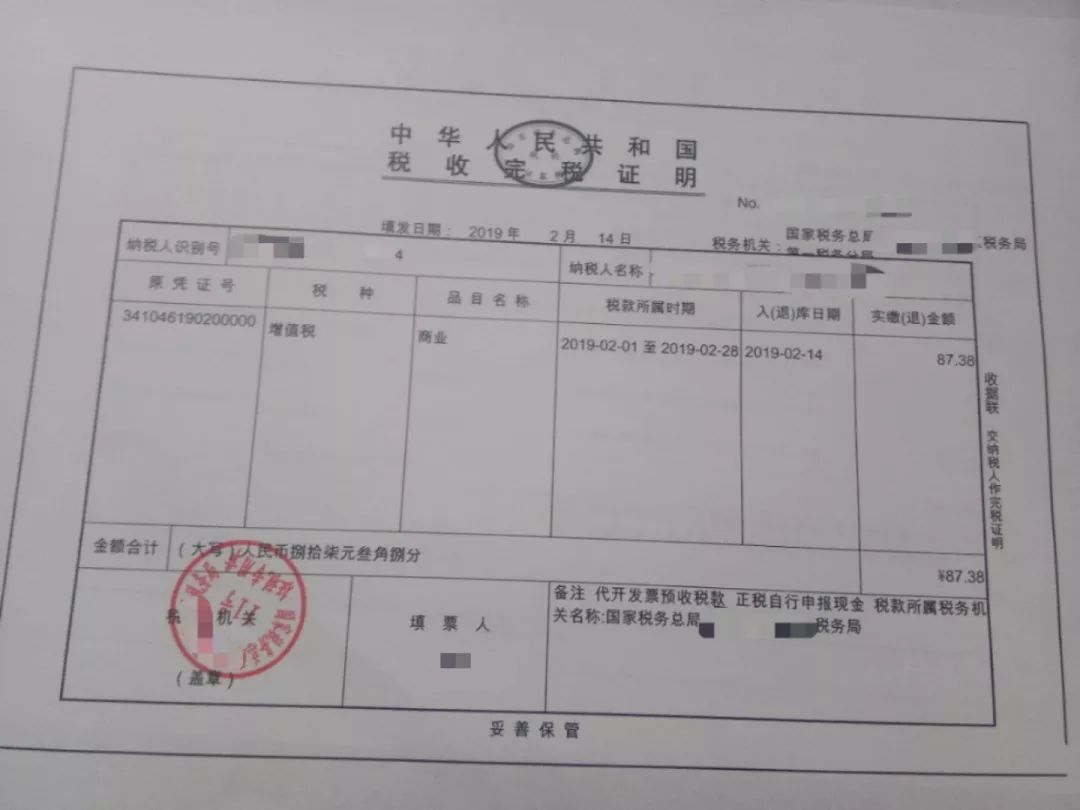

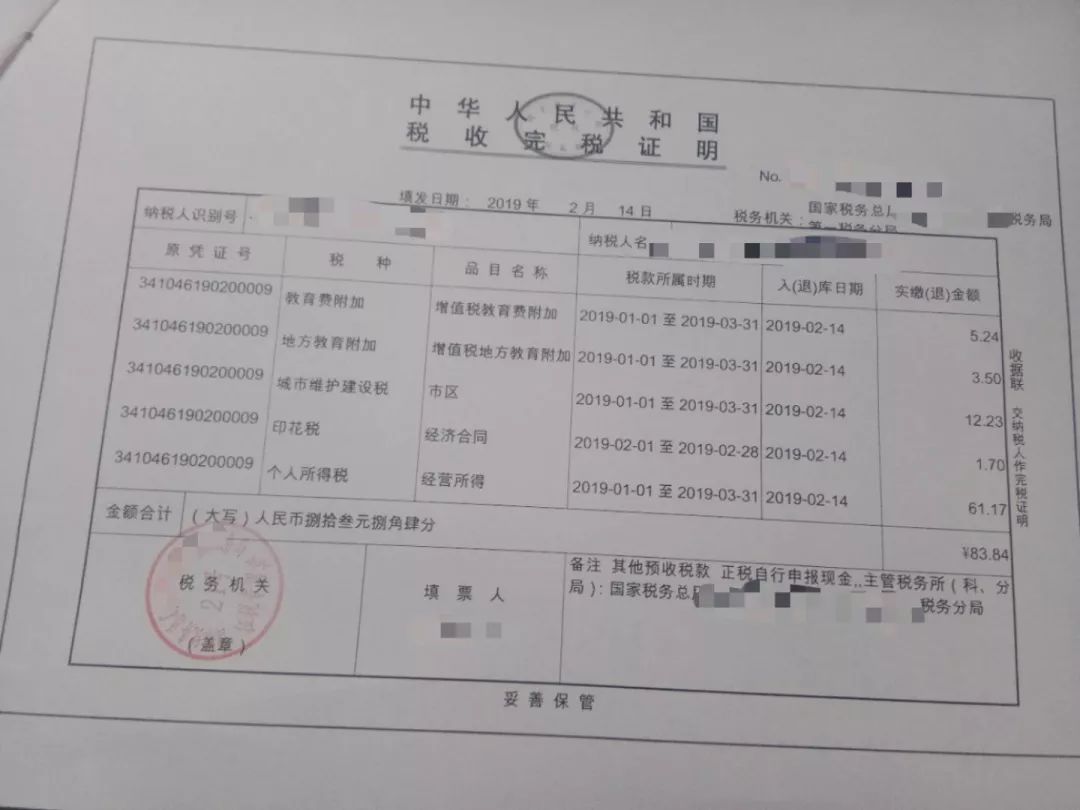

朋友的一个小规模个体户在纳税服务大厅申请代开专票,其在大厅缴完税款开具发票后,感觉好像有些不对,笔者看完其代开发票的完税凭证转给我,顿感不妥。(见图一、图二、图三)▼

(图一)

(图一)

(图二)

(图二)

(图三)

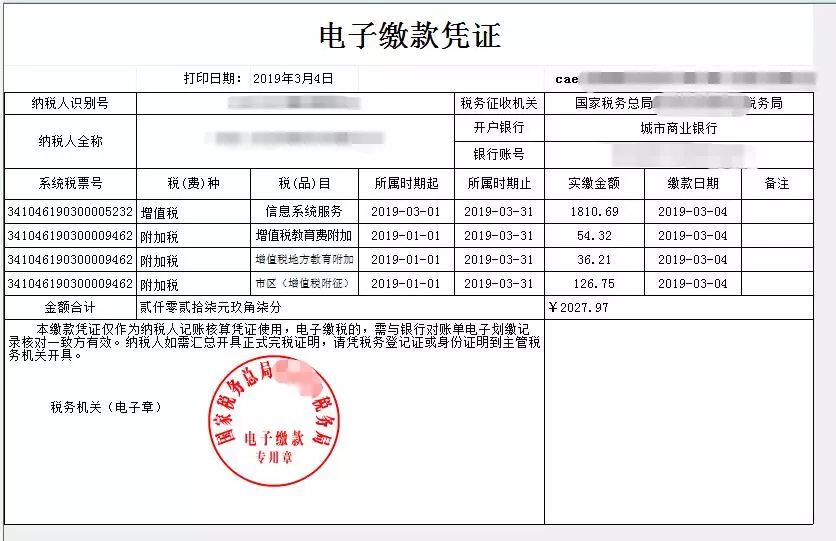

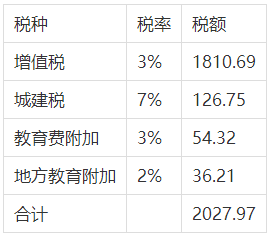

因尚未去了解实际情况还没给朋友答复,另一位朋友又发来一份小规模企业遇到的同类事件。(见图四)▼

(图四)

经深入了解,实际情况是小规模纳税人在大厅代开发票时,当场把增值税及其附加全部缴纳完了。以图四为例,直接的缴纳税费统计如下:

相关政策

小规模纳税人代开专票时确实需要当场缴纳的增值税,但自2016年开始不应再当场缴纳代开专票的附加部分。理由如下:

一、根据2016年2月份开始执行的,《财政部 国家税务总局关于扩大有关政府性基金免征范围的通知》(财税[2016]12号 )的规定:

“将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。”

二、根据最新的小微企业普惠性优惠政策,《财政部、国家税务总局关于实施小微企业普惠性税收减免政策的通知》 (财税〔2019〕13号 )的规定:

“由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”

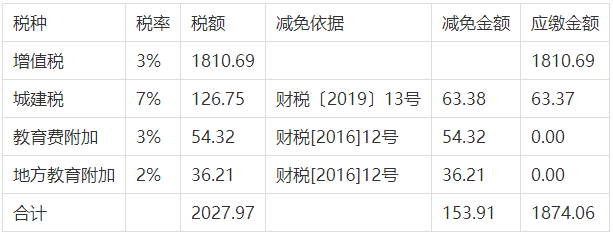

根据上述规定,若图四中的按季纳税的纳税人,其季度销售额不超过30万元,那么其当场缴纳的城建税126.75元可以减半征收,教育费附加54.32元、地方教育费附加36.21元可全免。见下表 ▼

综上所述,不应再当场收缴代开专票的附加税应是由纳税人自行申报缴纳,但像上面的情况当场缴纳了全额的增值税及附加后,我们在申报时能不能选择按优惠政策申报呢?

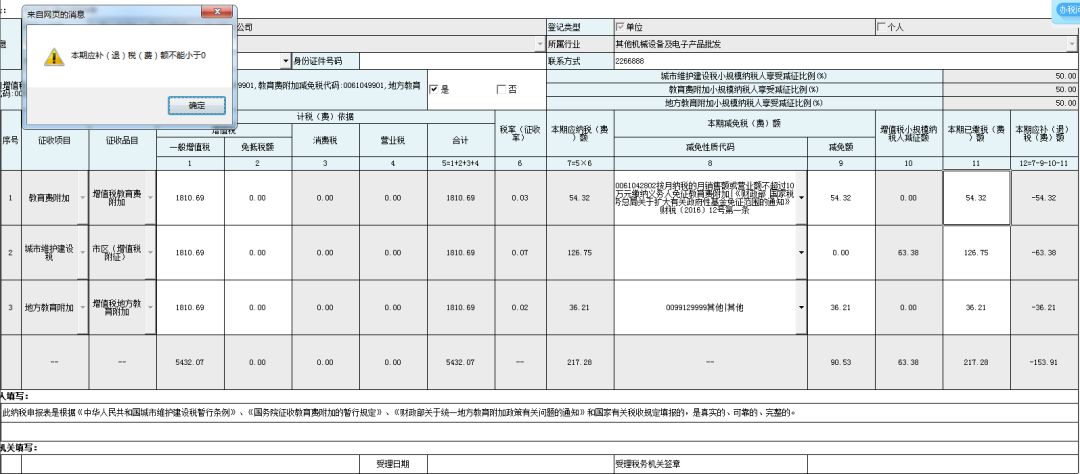

结果是不能的,详见下图:

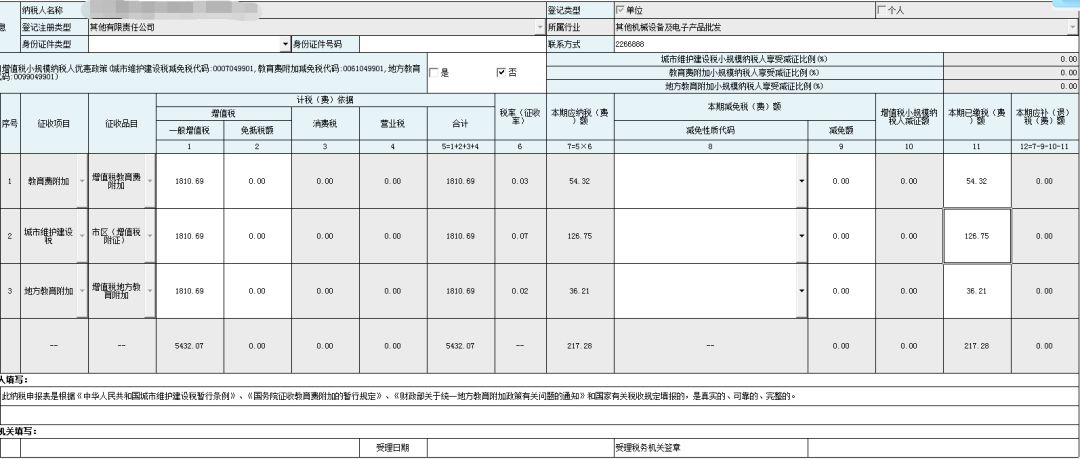

从上图可以看出,本期应补(退)税(费)额是不允许填列负数。申报表应按如下填写:

多缴纳的税费能退吗?

相关政策

根据《中华人民共和国税收征收管理法》“第五十一条

纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还”。

《 中华人民共和国税收征收管理法实施细则》“第七十八条

税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续”。

所以我们不仅能够去申请退税而且还能要求加算银行同期存款利息。

我们该如何去办理退税呢?

我们备齐填写退(抵)税申请表、多缴税费证明资料原件及复印件和纳税人、扣缴义务人原完税(缴款)凭证复印件,去主管税务局申请即可。

若代开专票时,我们没有缴纳代开专票的附加部分,后期就不用再辛苦的跑去申请退税了,我们麻烦,税务机关也麻烦!

据了解,全国有不少地方已经可以当场减免小规模代开专票的附加税了!衷心希望这项举措可以尽快普及全国!给纳税人带来更多的便利。

作者:温栋欣 作者单位:河南省豫商财务咨询服务中心,本文为每日会计实操原创文章,转载需留言授权。

-

最新内容

-

热门文章