3月底前,千万不要忘了申报经营所得汇算清缴!

- 2019-03-21 17:32:47 0 0

三月已经在不知不觉中过去多日,不知道大家有没有忘记去申报个人所得税的经营所得年度汇算清缴?

相关政策

根据《中华人民共和国个人所得税法》(中华人民共和国主席令第九号)“第十二条:

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴”。

按规定需要申报个人所得税生产经营所得年度汇算清缴的有:

个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业中的个人合伙人取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”

这次的个税经营所得汇算清缴申报是不是就用新表了?

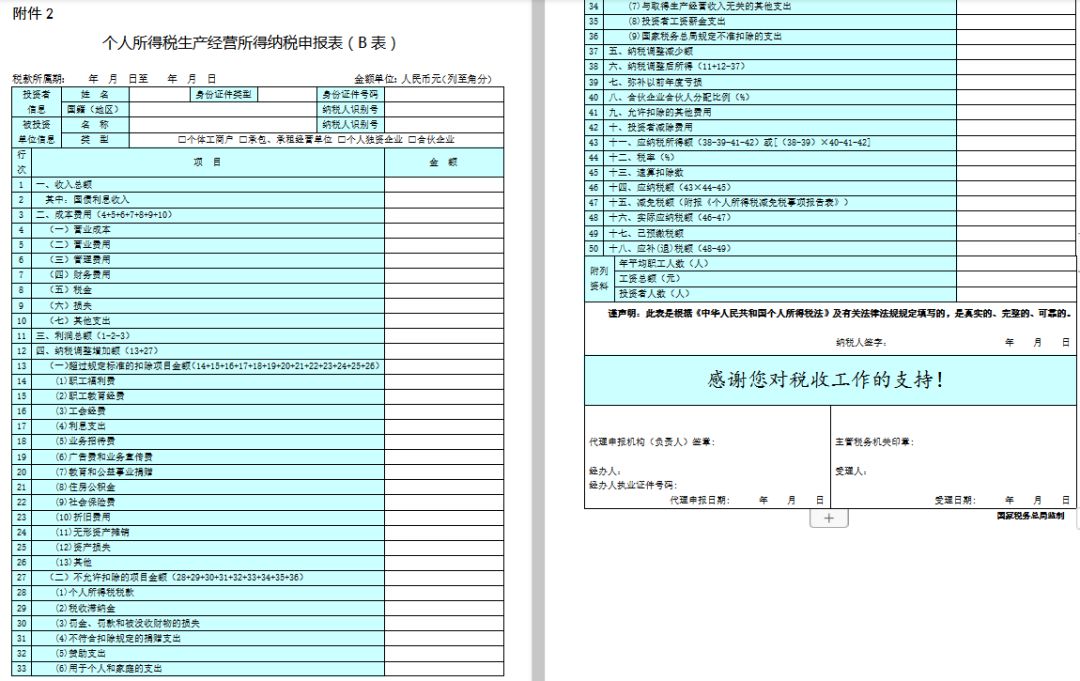

国家税务总局在《关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)公布的最新个人所得税经营所得纳税申报表。

但是注意,这是从2019年1月1日开始执行,不适用本次的2018年汇算清缴。

做2018年度个人所得税的经营所得年度汇算清缴,其实依旧适用《关于发布生产经营所得及减免税事项有关个人所得税申报表的公告》(国家税务总局公告2015年第28号)

公布的个人所得税生产经营所得纳税申报表(见下表),可不要选错了哦 ▼

同时根据《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)“年度汇算清缴税款的计算方法为:

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数”。

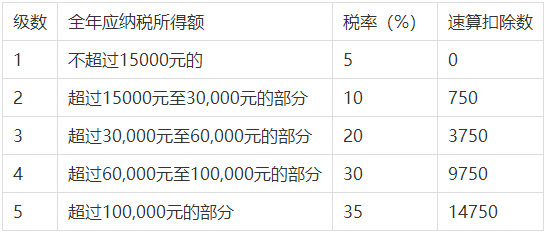

2018年1月-9月适用的税率表 ▼

2018年10月-12月适用的税率表▼

案例分析

【例】某个人独资企业2018年1-12月份收入2000000.00元,利润100000元,纳税调整项目有:业务招待费调增20000元,职工福利费调增16500元,投资者工资调增60000元,与生产无关的支出调增10000元。

2018年投资全年减除费用为46500元(46500=3500×9+5000×3)

2018年应纳税所得额为:

100000+20000+16500+60000+10000-46500=160000元

因2018年的全年应纳税额=应纳前三季度税额+应纳第四季度税额

则:

应纳前三季度税额

=(160000×35%-14750)×9÷12=30937.50元

应纳第四季度税额

=(160000×20%-10500)×3÷12=5375.00元

全年应纳税额

=30937.5+5375=36312.50元。

◆ 温馨提示:

税制改革后,个人所得税经营所得已在自然人税收管理系统扣缴客户端实现了预缴功能。

但因2018年个人经营所得年度汇算前三个季度与第四个季度需要分段适用不同的税率。

故各地申报2018年个人生产经营所得年度汇算清缴需要去主管税局的纳税服务大厅办理,但个别省份以个人信息登录网上税务局也可申报。

作者:温栋欣,作者单位:河南省豫商财务咨询服务中心,本文为每日会计实操原创文章,转载需留言授权。

-

最新内容

-

热门文章