夏夏教你如何测算公司向个人租房的税费

- 2019-06-06 01:00:10 0 0

做为一个公司,我们必不可少的就是办公场所、当然有些公司还需要一些职工宿舍。

大部分公司不会自己去盖自己的办公大楼和职工宿舍,因为固定资产的投资回收期会非常长,那么唯一的方式就是租用。

不管是向个人租还是向公司租房,出租方都会把税收问题抛给承租方,那么了解租赁环节的税收对一个公司的财务来说就非常必要的,那个人出租房屋到底涉及哪些税?每种税如何计算?

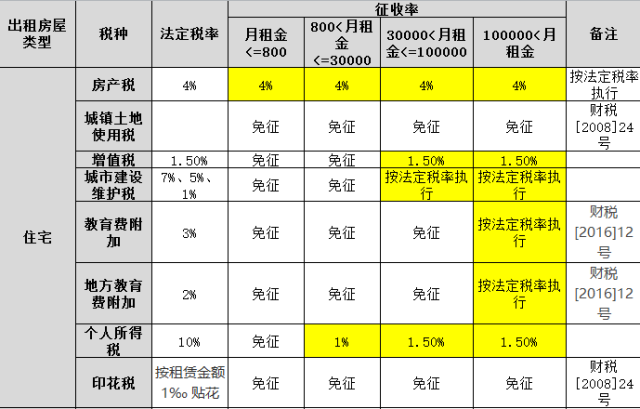

带着这个问题,我直接以图表的方式为大家展示一下个人出租房屋的涉税事项。「以四川省为例」

其他省份具体征收率可能有所差异,比如个人所得税和房产税可能存在差异,实践中还要结合当地税务机关的规定来计算。

住房

非住房

具体我再一一解析一下涉及的各个税种

01

增值税

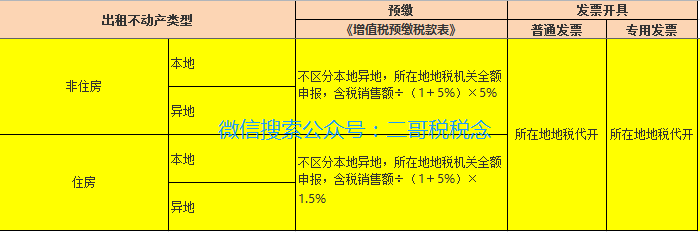

不动产租赁服务适用税率是10%,但是个人出租房屋不同。

按照国家税务总局公告2016年16号文规定:其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。「国地税合并后都是税务机关了」

具体如下图:

「国地税合并后都是税务机关了」

我们看到,增值税这块如果月租金小于3万元,个人出租住房和非住房这块比照小微企业,免税的,当然没有增值税,随之附征的城建税和附加也是没有的。

个人如果是一次性收取的全年租金,取得的租金收入可在租金对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受小微企业免征增值税优惠政策。

当然,这种情况下只能代开增值税普通发票,如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

3万以上,按照房屋性质还有不同,住房1.5%,非住房5%。

02

房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。从租计征的法定税率都是12%。

那么个人出租房屋都是有优惠的,出租住房和非住房的又有不同,非住房的要高于住房的税率。

而且每个地方还不同,特别是非住房这块,四川这边根据租金的级别适用不同征收率,而其他地方,比如湖北武汉,直接适用12%。

03

土地使用税

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

个人出租住房这块是免的,非住房就需要交了,但是这块各地也是有差异的。

04

城建税、教育费附加、地方教育费附加

城建税是跟着增值税走的,增值税免征其就没有。

教育费附加和地方教育费服务也是按照增值税来算,但是月租金超过10万才会有,因为有政策10万以下是免的。

05

印花税

在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照条例的规定缴纳印花税。

但是,个人在出租租房和非租房方面印花税也有差异的,个人出租住房印花税免。

06

个人所得税

个人所得税法中财产租赁所得,是指个人出租建筑物,土地使用权、机器设备车船以及其他财产取得的所得。财产包括动产和不动产。按次计算征收个人所得税,适用20%的比例税率

具体实施中个人出租不动产都是有优惠政策的核定的,具体每个地方,以及出租的是住房还是非住房都有差异。

在实际操作中,租入个人房屋还会遇到一个问题,这么多的税费,个人绝大多数是不愿意给你承担的。

我所在的公司就是这样的,由于我公司的在同一个城市的需要设置很多服务点,而这些点的门店大部分是向私人租用的,发票的问题首先是摆在我们面前的一个问题,这个和房东商量是可以让他去税务局代开发票的,但是房东去税务局开发票就会交税,大部分人是不愿意交税的,或者说交了税也会让你把这部分税给他。

企业就算愿意承担这部分税金,但是实际上来说,也是没有合法的扣除凭证的,因为这些税金只能取得以房东为纳税人的完税证明。就算企业在核算上列支了,在企业所得税上也算不上企业与取得收入有关的、合理的支出。不得被允许税前扣除。

我们就会测算,在和房东谈判好其净得之后,我再测算需要缴纳多少税金,然后再倒算一个开票金额,这样来做,虽然会多付出租金,但是如果测算所得税扣除的影响,还是有利于我公司的。

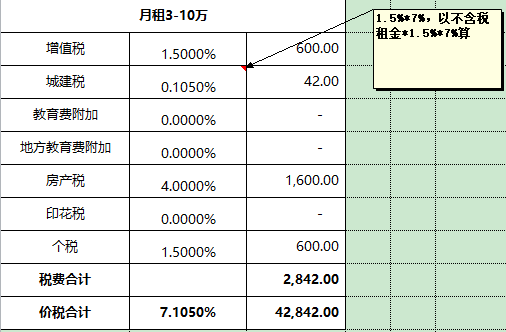

比如,和房东谈判好月租金4万块(不含税),这个也是房东的净得。如果房东按照这个去开具发票,会开一张40600的发票,我们支付40600,同时,他还会涉及到2242的除增值税的其他税费。具体如下:

如果,公司承担着2242的税费,我们只能取得房东名义的完税证明,在所得税汇算时候不得税前扣除,需要做纳税调增2242*25%=560.5。

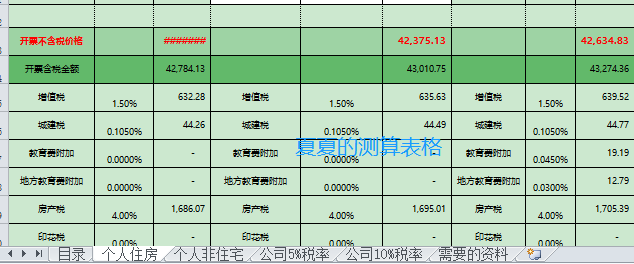

这个时候,我们会倒算一个开票金额,用40000/(1-0.105%-4%-1.5%)算一个不含增值税的价格42375.13,然后再换算开票数,用42375.13*(1.015)=43010.75

所以,我们只需要让房东去开具43010.75的发票,就能保证他交税后依然拿到40000,而我们也会全额取得发票。

而这一切,我们会比之前多付出43010.75-42842=168.75,但是相比我们纳税调增的数,还是有利的。

每次公司在租房的时候,我都需要根据不同性质的房租的涉税情况,并筹划开票金额。我自己也在工作中做了一套测算表,这也是我多年工作的总结。

来源:二哥税税念

-

最新内容

-

热门文章