单位向个人租房,竟得到三种不同税率的发票

- 2019-06-06 01:00:09 0 0

二哥,同样是租房,为什么收到下面三张增值税发票,税率都不一样呢?

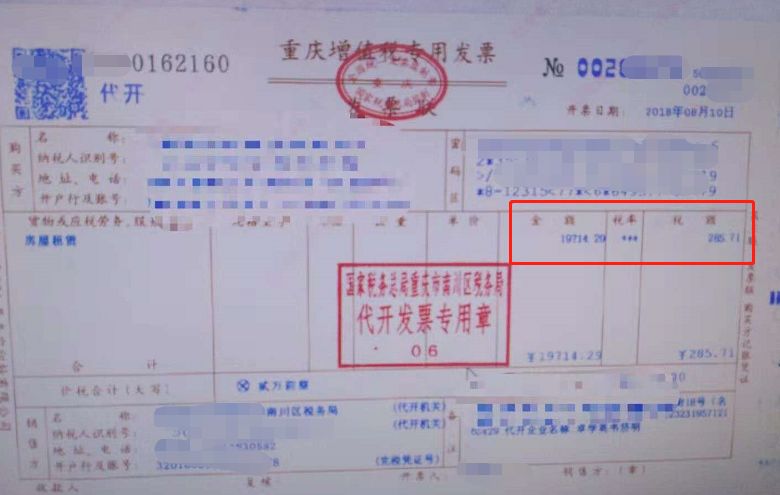

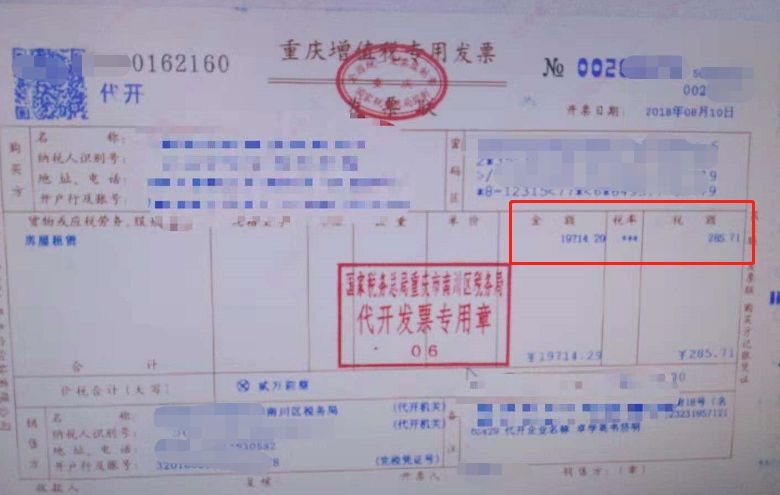

第一张:增值税专用发票,金额19714.29,税率*** ,税额285.71,合计20000。

第二张:增值税普通发票,金额20400,税率***,税额***。

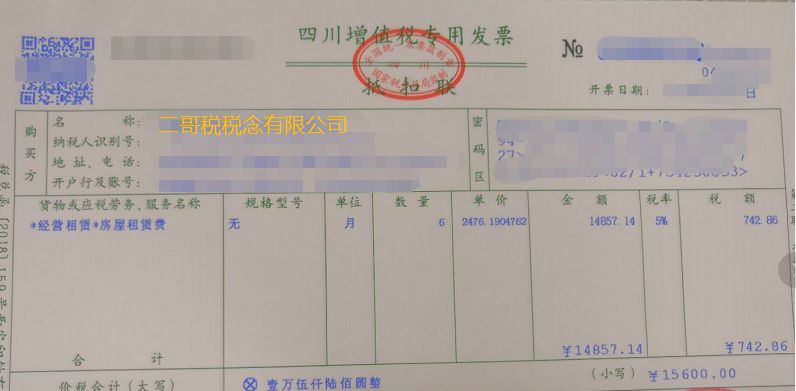

第三张:增值税专用发票,金额2857.14,税率5%,税额142.86。

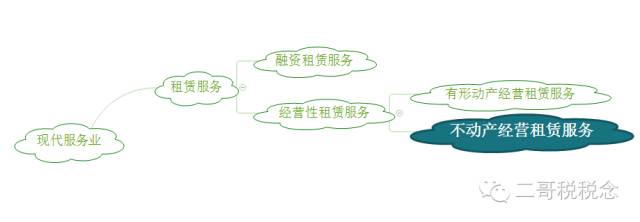

房屋属于不动产,这事要从不动产租赁服务开始说起。

01

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:

不动产租赁服务,按照规定的话,一般计税税率10%,简易计税征收率5%。

正常情况下,一般纳税人采用一般计税办法,适用税率是10%。

如果是采取简易计税就适用5%的征收率,当然这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产,而且需要去主管税务机关备案后方可。

02

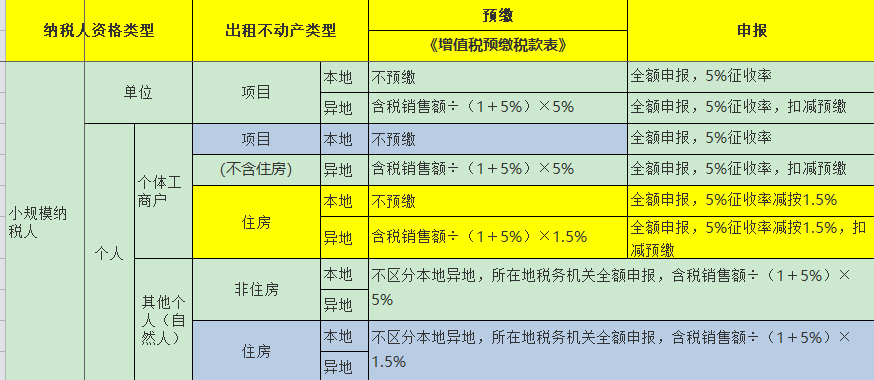

小规模纳税人都适用简易计税方法,征收率为5%,当然如果是个体工商户的小规模纳税人出租住房是按照5%的征收率减按1.5%计算应纳税额

个人出租不动产(不含住房)征收率为5%,住房按照5%的征收率减按1.5%计算应纳税额。

03

一般纳税人都自开发票,所以你如果从一般纳税人手里租房,取得的要么是10%的发票,要么就是5%的发票。

04

增值税这块如果月租金小于3万元,个人出租住房和非住房这块比照小微企业,免税的。此项优惠只适用于自然人,不适用于个体工商户。

《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)文件的规定,其他个人采取一次性收取租金的形式出租不动产,取得的租金收入可在租金对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受小微企业免征增值税优惠政策。

当然,这种情况下只能代开增值税普通发票。

所以,这张代开的增值税普通发票就是这一种情况。月租金未超过3万,免征增值税,代开了一张免税普通发票,税务局代开的免税发票,税率栏是***。

这个二哥在这篇文章中也提到过:一张真正免征增值税的发票

如果需要代开增值税专用发票,那么这个增值税是免不了的。

个人出租住房适用优惠政策减按1.5%征收,税务机关代开增值税专用发票时,通过新系统中征收率减按1.5%征收开票功能,录入含税销售额,系统自动计算税额和不含税金额。

下面这张代开的增值税专用发票就是这种情况。

应纳税款=含税销售额÷(1+5%)×1.5%

=20000/(1+5%)×1.5%

=285.71

承租方可以按票面的税额进行抵扣。

如果个人出租的非住房,未超过三万,但是需要开专票,那就妥妥的5%,就是下面这张发票。

05

所以,个人出租房屋,是住房还是非住房,代开专票还是增值税普通发票,月租金有没有超过3万,结果都是不一样的哦。

增值税普通发票,分摊后的月租金收入不超过3万元的,可享受小微企业免征增值税优惠政策。超过3万,住房1.5%,非住房5%。

增值税专用发票,住房1.5%,非住房5%。

来源:二哥税税念

-

最新内容

-

热门文章