《39号公告》的日与夜——税率调整的影响

- 2019-05-19 23:00:30 0 0

欢迎来到小缘讲税时间,俗话说“心急吃不了热豆腐“,小缘上期刚刚将新闻联播的思想和小缘的想法和各位分享,马上国家就把红头文件给发了。这就让小缘有点措手不及了。还好,塞翁失马焉知非福,来看看小缘上期对政策的预期与真正政策的差异吧,本期除了对比以外,小缘还会和大家一起解读真正的“39号公告”。(财政部 税务总局 海关总署公告2019年第39号 财政部 税务总局 海关总署关于深化增值税改革有关政策的公告)

看到公告的落款机关,除了常见的财政部、税务总局,还有“神秘的”海关总署,既然海关总署出现,就说明“39号公告”有涉及进出口的政策。

上期说的,会开一个专题去讲税率下降的博弈,既然“39号公告”出台,就在此专题阐述吧。

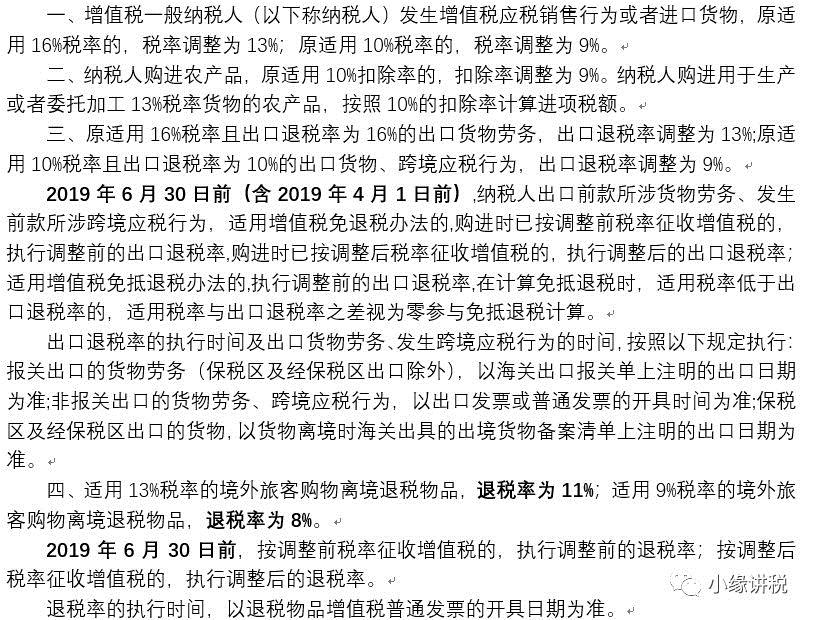

上面是政策原文,除了原16%的税率调整为13%,原10%的税率调整为9%,除此之外,进口商品也适用此规定。对于出口货物劳务,适用税率16%且出口退税率16%(简称“双16”)的退税率调整为13%,双10%的调整为9%。但是原来适用税率与出口退税率不一致的货物劳务不在这个调整范围。也就是说会可能出现退税率大于适用税率的情况,政策也明确了,这种适用税率低于出口退税率的,税差视为0,参与免抵退计算。此外,境外旅客购物离境退税货物税率也有适度的调整。

“39号公告”里面,还有沿用的旧政策,纳税人购进农产品,原适用10%扣除率的,扣除率调整为9%。纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。原政策为:纳税人购进用于生产或者委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。这次政策后,税率差由原来的4%变为现在的3%,也算是“结构性”减税的其中一环了。

我们来量化一下:

结算价以含税价为例,增值税税率的下降,会导致可抵扣进项税额减少,采购成本相应增加:

而对于含税价格维持不变或者变化低于税率变化幅度的销售合同,由于销项税额减少,收入将会有一定幅度的提高,具体如下表所示:

因此,在政策实施前,供销两端可以通过以下博弈(具体情况要根据议价能力决定)。

Ø 采购环节:

1、已签订且无法调整价格的合同:建议争取将合同结算期定在3月31日(含,下同)前,并向供应商获取原税率的增值税专用发票,必要时可提前结算。

2、其他合同:建议业务人员以供应商税负下降为由,对4月1日后的业务进行降价谈判,避免采购成本上升。

Ø 销售环节:

1、已签订且无需调整价格的合同:建议业务人员尽量将合同结算期定在4月1日后,以便适用新税率,降低税负并增加收入。

2、其他合同:建议业务人员争取维持原含税价格不变或者变化低于税率变化幅度,且将合同结算期定在4月1日后,以便适用新税率。

-

最新内容

-

热门文章