探秘让我们云里雾里的“59号文” ——各种重组交易的特殊性税务处理

- 2019-05-19 23:00:31 0 0

上期木水跟各位介绍过,“59号文”里面规定只有债务重组、资产收购、股权收购、企业合并和分立才有特殊性税务处理。(当然,在2014年起,国家放宽了特殊性税务处理的形式,把资产划转也列入企业重组并规定符合条件的资产划转可以选择适用特殊性税务处理,不过这是另一个文件,以后有机会再跟各位分享)

下面,木水逐项交易的和各位分享其特殊性税务处理的相关规定。

一、债务重组

债务重组,本来就是因为债务人货币资金不够还钱,债权人不得不让步所以才发生的。因此,当债务人因债务重组而产生的应税所得(包括非货币资产抵债确认的资产转让所得、债务重组利得)太大(税法规定是占总应税所得的50%以上),债务人的正常经营获得的货币资金就不足以用于在当期全额缴纳企业所得税了,为了让债务人能够在债务重组后能持续正常经营,摆脱目前困境,税法就允许把因债务重组产生的应税所得往以后年度递延,分期计入以后年度的应税所得中。

“59号文”是这样规定的:“企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。”

那么债权人是否可在当期确认因让步而确认的债务重组损失呢?“59号文”没有明确规定,随后发布的文件也没有明确,由于确认损失是纳税人的税收权益,根据法不禁止即允许的原则,木水认为是可以的。

而对于债务重组中发生债转股的交易时,由于债务人在重组交易中根本没有取得任何货币资金收益,只是把负债转入所有者权益中,因此,税法允许债务人的债转股交易暂不确认所得。债权人取得的股权的计税基础,也按照原应收债务人的债权的计税基础确定。

“59号文”是这样规定的:“企业发生债权转股权业务,对债务清偿和股权投资两项业务暂不确认有关债务清偿所得或损失,股权投资的计税基础以原债权的计税基础确定。企业的其他相关所得税事项保持不变。”

二、资产收购

如果根据《探秘让我们云里雾里的“59号文”——特殊性税务处理的判断原则》里面分享的五个原则(简称“五项基本原则”)判断,确定交易符合特殊性税务处理条件的:那么卖资产的企业取得股权对价的部分不确认资产转让所得或损失,取得的股权的计税基础按照被卖的资产的原计税基础确定;买方企业取得被卖资产中对应股权对价的部分的计税基础,以被卖资产的原计税基础来确定。

“59号文”是这样规定的:

1.转让企业取得受让企业股权的计税基础,以被转让资产的原有计税基础确定。

2.受让企业取得转让企业资产的计税基础,以被转让资产的原有计税基础确定。

木水举个栗子。

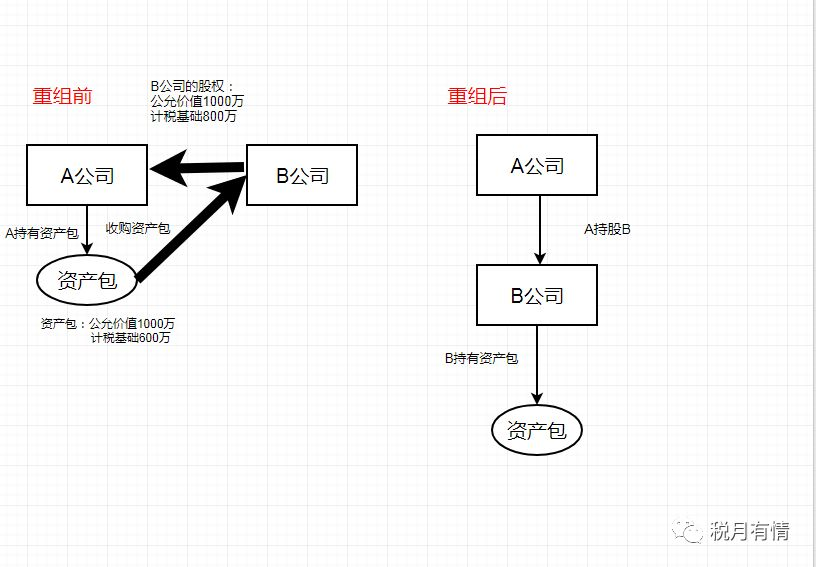

例1 B公司以100%自身的股权支付作为对价,收购A持有的资产包,该资产包的计税基础是600万元,公允价值1000万元,B用于支付的股权计税基础800万元,公允价值1000万元,如图1,假设其他方面符合特殊性税务处理的条件,本次交易如果适用特殊性税务处理,不考虑其他税费影响,那么重组后,资产包在B公司的计税基础是多少?A取得的B的股权计税基础又是多少?

图1

根据“59号文”规定,资产包在B公司的计税基础以原计税基础确定,即600万元,A公司取得B的股权的计税基础,以资产包原计税基础确定,即600万元。现在再问一个问题,那么资产包在B的账上应该记录多少账面金额?600万元、800万元还是1000万元?

各位想得没错,由于会计是用于记录经济交易事项的,而市场经济的交易是遵循等价交换原则的,例1中,股权和资产包,只有公允价值是对等的,因此,只能基于公允价值进行交易,所以,B的会计账上记录的资产包应该是公允价值1000万元。至于资产包的计税基础则应该另行记录台账,以备日后做折旧、摊销、处置等的后续税务处理。会计是会计,税法是税法。

三、股权收购

如果根据五项基本原则判断,确定交易符合特殊性税务处理的条件:被收购股权企业的股东,取得股权对价的部分不确认股权转让所得或损失,取得的股权的计税基础按照被卖的股权的原计税基础确定;买方企业取得的被卖股权中对应股权对价的部分的计税基础,以被卖股权的原计税基础来确定;由于买卖的是被收购企业的股权,因此,被收购企业和收购企业双方的资产、负债的计税基础不变,所得税事项也不变。

“59号文”是这样规定的:

1.被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定。

2.收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。

3.收购企业、被收购企业的原有各项资产和负债的计税基础和其他相关所得税事项保持不变。

举个栗子。

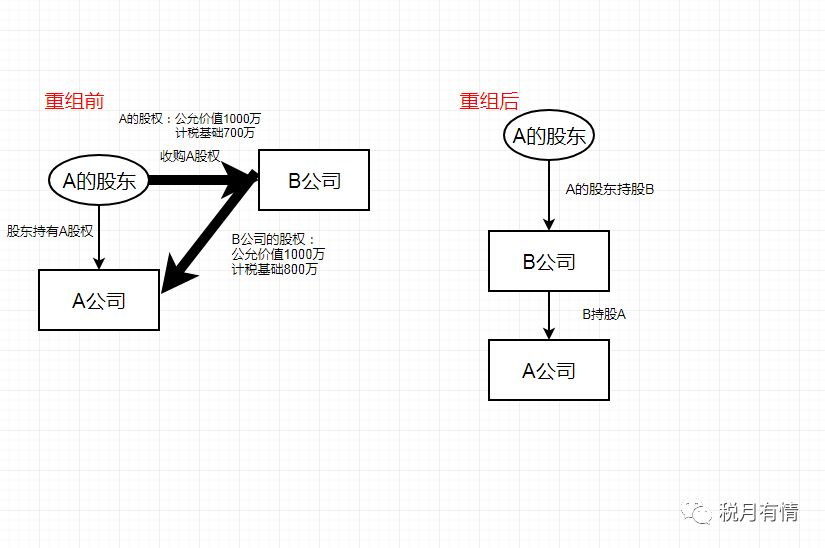

例2 B公司以100%自身的股权支付作为对价,向A公司的股东收购A公司100%的股权,A公司的股权计税基础700万元,公允价值1000万元,B公司的股权计税基础800万元,公允价值1000万元,如图2,假设其他方面符合特殊性税务处理的条件,本次交易如果适用特殊性税务处理,不考虑其他税费影响,那么重组后,B公司取得的A公司股权的计税基础是多少?A公司的股东取得的B公司的股权计税基础又是多少?

图2

根据“59号文”规定,B公司取得的A公司股权计税基础按其原计税基础确定,即700万元;A公司的股东取得的B公司的股权计税基础按被收购的A公司股权的原计税基础确定,即700万元。

四、企业合并

根据五项基本原则判断,确定企业合并符合特殊性税务处理的一般条件,或本次企业合并属于同一控制下且不需要支付对价的企业合并,则可选择特殊性税务处理。

“59号文”是这样规定的:

1.合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。

2.被合并企业合并前的相关所得税事项由合并企业承继。

3.可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。(这是指按《税法》规定的剩余结转年限内,每年可由合并企业弥补的被合并企业亏损的限额)

4.被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。

上面说的处理比较难懂,木水举个栗子(我尽力)。

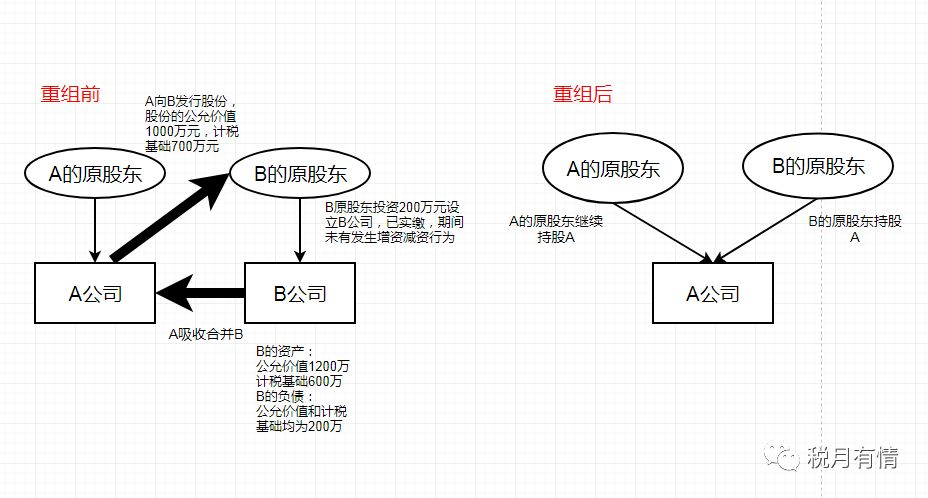

例3 A公司准备吸收合并B公司,B公司是N年前由其股东投资200万元成立的,当时已实缴全部资本,在成立后到合并前,B的原股东未发生过增资减资行为。合并前B公司的资产计税基础600万元,公允价值1200万元,B公司的负债计税基础与公允价值均为200万元,A向B发行股份作为对价,股份的计税基础700万元,公允价值1000万元,如图3,假设其他方面符合特殊性税务处理的条件,本次交易如果适用特殊性税务处理,不考虑其他税费影响,那么重组后,B的原股东取得的A公司股权的计税基础是多少?A公司取得B公司的资产、负债的计税基础又是多少?

图3

根据“59号文”规定,A公司取得B公司的资产计税基础按照其在B公司的计税基础确定,即600万元,负债的计税基础按照其在B公司的计税基础确定,即200万元;B的原股东取得的A公司股权的计税基础按照其原持有的B公司股权的计税基础确定,那么原持有的B公司股权的计税基础是多少呢?是600-200=400万元吗?

我们看看税法规定的股权投资的成本是怎么确定的。如果B的原股东是企业,根据《企业所得税法实施条例》第七十一条规定,“通过支付现金方式取得的投资资产,以购买价款为成本”;如果B的原股东是个人,根据《国家税务总局公告2014年第67号》第十五条规定,“以现金出资方式取得的股权,按照实际支付的价款与取得股权直接相关的合理税费之和确认股权原值”。

本题中,B的股东投资200万元设立B公司,期间未有增资减资行为,显然B的原股东原持有B公司股权的计税基础应该是200万元,所以B的原股东取得的A公司的股权计税基础就是200万元。其实这个很好理解,由于特殊性税务处理在税法上没有确认所得或损失,B的原股东相当于把原持有B的股权等价(等的是计税基础的价)置换了A公司的股权,所以B的原股东取得A公司的股权,就应该以原持有B的股权为基础来确定。

再深入一步,例3中,假设B公司被合并的年度是2019年,B公司2016-2018年度每年的可弥补亏损为100万元、200万元和200万元,在2019年年末国家发行的最长期限的国债利率为8%,那么合并完成后,假设A公司有足够多的应税所得额用于弥补亏损,A公司可弥补的B公司的亏损是多少呢?

首先,计算合并后每年可弥补的B的亏损限额=B的净资产公允价值8%=(1200-200)*8%=80万元。

2019年可弥补B的亏损80万元(2016年度的亏损80万元);

2020年可弥补B的亏损80万元(2016年度的亏损20万元,2017年度的亏损60万元);

2021年可弥补B的亏损80万元(2017年度的亏损80万元);

2022年可弥补B的亏损80万元(2017年度的亏损60万元,2018年度的亏损20万元);

2023年可弥补B的亏损80万元(2018年度的亏损80万元,剩余的2018年度的100万元亏损,由于超期,不能再结转到以后年度)。

五、企业分立

根据五项基本原则判断,企业分立符合特殊性税务处理的一般调价,并且,被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,则可选择特殊性税务处理。

“59号文”是这样规定的:

1.分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

2.被分立企业已分立出去资产相应的所得税事项由分立企业承继。

3.被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

4.被分立企业的股东取得分立企业的股权(以下简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(以下简称“旧股”),“新股”的计税基础应以放弃“旧股”的计税基础确定。如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:直接将“新股”的计税基础确定为零;或者以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。

木水举个栗子。

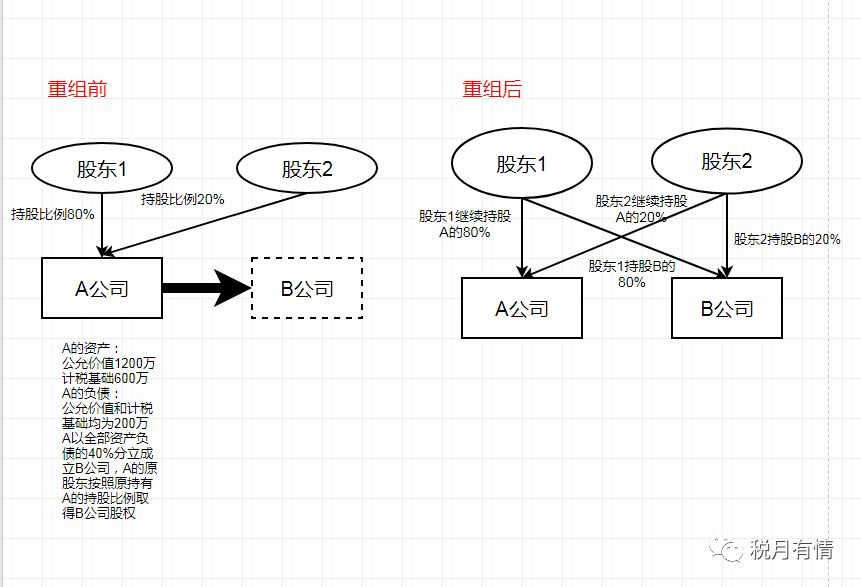

例4 A公司是股东1和股东2投资400万元成立的,资本已实缴,持股比例分别为80%和20%,截至分立前,两股东未发生过对A公司增资减资的行为。A公司目前的资产计税基础600万元,公允价值1200万元,负债的计税基础和公允价值都为200万元,A公司目前存在可弥补亏损500万元(均可向后结转5年)。先决定以A的全部资产和负债的40%分立出去,成立B公司,股东1和股东2按照原持有A的持股比例持股B公司。

如图4,假设其他方面符合特殊性税务处理的条件,本次交易如果适用特殊性税务处理,不考虑其他税费影响,那么重组后,B公司接收的资产和负债的计税基础是多少?A公司剩余的资产和负债的计税基础是多少?B公司可弥补的原A公司的亏损是多少?A公司可弥补的亏损是多少?股东1和股东2持有的B的股权计税基础是多少?

图4

根据“59号文”的规定,B公司接收的资产的计税基础为600万*40%=240万元,接收的负债的计税基础为200*40%=80万元;A公司剩余的资产和负债计税基础分别为600万*60%=360万元和200*60%=120万元;B公司可弥补的原A公司的亏损为500万*40%=200万元;

A公司可弥补的亏损为500万*60%=300万元;股东1和股东2持有B的股权的计税基础,根据本例的描述,属于无需放弃“旧股”的情况,所以有两个选择:

(1)股东1和股东2持有B的股权计税基础直接确定为0;

(2)股东1和股东2先按比例调减“旧股”的计税基础,即持有A的股权计税基础分别调整为400*80%*(1-40%)=192万元和400*20%*(1-40%)=48万元,持有B的计税基础分别为400*80%*40%=128万元和400*20%*40%=32万元。

如果例4修改为A公司分别以全部资产和负债的6:4分立成两家公司B和C,其他条件不变,那么分立后,B和C取得的资产和负债的计税基础又是多少呢?此时,B和C可弥补的A公司的亏损是多少?股东1和股东2持有B和C的股权的计税基础是多少?

根据“59号文”的规定和原来的例4的计算,我们可以确定B取得的资产和负债的计税基础是360万元和120万元,C取得的资产和负债的计税基础是240万元和80万元;B可弥补A的亏损为300万元,C可弥补A的亏损为200万元;

从修改后的例子的描述,很明显是属于原股东需放弃“旧股”的情况,股东1和股东2相当于放弃了原持有A股权的60%来换取B的股权,所以股东1和股东2持有B的股权的计税基础为400*80%*60%=192万元和400*20%*60%=48万元,同理,计算得出股东1和股东2持有C的股权的计税基础分别为128万元和32万元。

六、股权支付比例如何确认

股权支付比例=支付的股权的公允价值/被转让资产(股权是股东的资产)的公允价值。

以例1的情况为例,假设支付的股权公允价值不是1000万元,而是900万元,另外B公司需支付货币资金100万元作为对价,则本次交易股权支付比例=900/1000=90%>85%,仍然符合股权支付比例的要求。

七、非股权支付部分所得的确认

继续第六条中的例子,则非股权支付的比例=1-90%=10%,非股权支付对应的资产转让所得=(1000-600)*10%=40万元。

八、涉及跨境重组的特殊性税务处理的特别规定

涉及跨境重组的业务,由于可能涉及税收协定待遇、跨境转移利润侵蚀中国税基等情况,所以如果想适用特殊性税务处理,除了需要符合上述居民企业重组的特殊性处理条件以外,还需要分别不同情况增加更多的限制条件。

“59号文”描述的可以适用特殊性税务处理的跨境重组交易主要有三种形式:

1. “境外--境外”模式(母转子,100%直接控股)

“59号文”这样规定:

非居民企业向其100%直接控股的另一非居民企业转让其拥有的居民企业股权,没有因此造成以后该项股权转让所得预提税负担变化,且转让方非居民企业向主管税务机关书面承诺在3年(含3年)内不转让其拥有受让方非居民企业的股权。

“59号文”强调了双方非居民企业必须是100%控股的关系,而且必须是母公司转让给子公司,并将转让方不得转让取得的股权对价的期限从12个月延长至3年,且本次交易并不能造成被转让股权的股权转让所得的预提税负发生变化。预提税负发生变化是什么意思呢?木水举个栗子。

如图5,美国A公司是英国B公司的100%控股的母公司,A公司持有境内居民X公司50%股权,A公司向B公司转让X公司的50%的股权,并取得B公司100%的股权对价。X公司的财产并非主要由中国境内的不动产构成。

图5

由于美国公司转让X的股权还是英国公司转让X的股权,其预提税率都一样,所以未造成预提税负的变化,只要其他条件符合,可以适用特殊性税务处理。

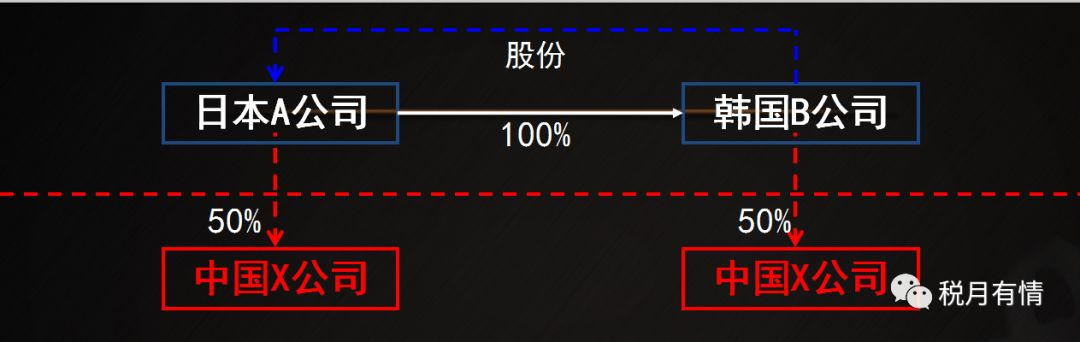

如图6,这次A公司是日本公司,B公司是韩国公司,其他条件不变,是否也能享受特殊性税务处理呢?

图6

在其他条件不变的情况下,由于中日税收协定,日本公司转让中国公司股权所得,中国拥有征税权,按10%税率征收预提所得税。而根据中韩税收协定,韩国公司转让中国居民企业股权所得,如果被转让居民企业的主要财产并非由中国境内的不动产构成,则仅在韩国征税。因此,该重组交易导致了股权转让所得预提税实际税负的变化(10%变为0),不能适用特殊性税务处理,日本公司需要在中国缴纳预提所得税。

2. “境外—境内”模式(母转子、子转母,100%直接控股关系)

“59号文”这样规定:“非居民企业向与其具有100%直接控股关系的居民企业转让其拥有的另一居民企业股权”。

境外转境内模式并未规定必须由母公司转子公司,只要两者之间是100%控股关系(即可以是境外公司100%控股境内受让方,也可以是境内受让方100%控股境外公司),且符合其他特殊性税务处理的条件,就可以适用特殊性税务处理。

3. “境内—境外”模式(母对子跨境跨境非货币资产投资,100%直接控股关系)

“59号文”这样规定:“居民企业以其拥有的资产或股权向其100%直接控股的非居民企业进行投资……其资产或股权转让收益如选择特殊性税务处理,可以在10个纳税年度内均匀计入各年度应纳税所得额。”

这个是境内居民企业对境外100%控股的非居民企业以非货币资产进行投资的一种递延纳税规定,是为了支持我国企业走出去的税收政策,只要同时符合其他特殊性税务处理的条件,就可以在10个纳税年度内均匀计入各年度应纳税所得额。

九、分步交易进行重组的规定

企业在重组发生前后连续12个月内分步对其资产、股权进行交易(也就是会计上说的一揽子交易),应根据实质重于形式原则将上述交易作为一项企业重组交易进行处理。

十、其他相关事项的规定

“59号文”里面对其他相关事项的规定,是全文唯一说的人话,这部分木水就不再赘述了。

好了,到本期为止,木水就把“59号文”的基本内容跟各位朋友做了一次简单的分享了,希望能带大家走出这个文件的“迷雾”吧。当然了,企业重组的税务考量,并不是读懂一两个文件就能处理好的,它是一项系统性的工程,可谓牵一发动全身,很多时候重组不能为税而税,需要全盘考虑整个重组交易的时间成本、财务成本和人力资源成本,必要时是需要专业财税人士的协助。

-

最新内容

-

热门文章