揭开“三旧”改造税收指引的神秘面纱 ——走进《广东省“三旧”改造税收指引》(五)

- 2019-05-16 12:00:29 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对以毛地出让方式引入社会力量实施改造模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(四)》中,有兴趣了解的朋友可以看回原文。

本期,将和大家分享广东指引中,对第二大类“三旧”改造模式——政府和市场方合作模式,其中的土地整理模式的税务处理指引。

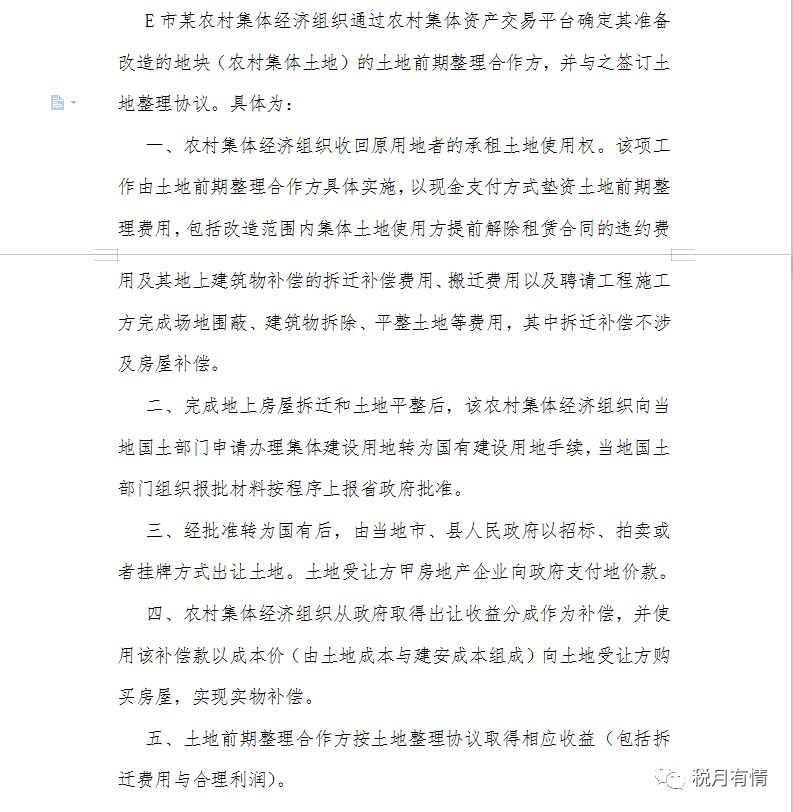

我们首先看看广东指引中的典型案例。

这种模式涉及到农村集体经济组织(土地整理实施方)、原集体土地使用方(向农村集体租赁土地方)、土地前期整理合作方和开发商(受让方),由于这种模式不涉及对土地使用权人的房屋补偿,所以不涉及政府方面的税务处理。

下面,木水和大家分享广东指引对各方涉税事项的税务指引,以及木水对指引的一些思考。

(一)原集体土地使用方(向农村集体租赁土地方)

土地前期整理合作方向集体土地使用方支付提前解除租赁合同的违约费用以及地上建筑物补偿与搬迁费用(货币补偿)。由于原集体土地使用方并非集体土地权利人,其地上建筑物也属于不能办理产权证的建筑(小产权房),因此,对其补偿并不涉及房屋征收的补偿,也不会存在房屋实物的补偿,其补偿仅是对提前解除租赁合同的违约费用以及对原使用方在土地上建设建筑物支出的补偿和搬迁费,所以,原集体土地使用方仅涉及企业所得税的处理,而且处理上比较简单。

广东指引规定,如果被征收方(企业)符合政策性搬迁的条件,就根据《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)和《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号)规定处理,具体如何处理,木水将通过另发文章分享,这里不赘述了

如果不符合政策性搬迁的条件,那么收到的补偿就要计入应税所得,搬迁过程中发生的费用和损失,依法进行税前扣除。

(二)土地整理实施方(农村集体经济组织)

农村集体经济组织是土地整理实施方,由其向国土部门申请办理集体建设用地转为国有建设用地手续,取得土地出让收益分成,并以成本价(由土地成本与建安成本组成)向土地受让方购买房屋,以此作为房屋补偿。其可能涉及如下税种:

1.增值税

广东指引规定,又是跟政府征收方式时一样,还是那句语焉不详,不疼不痒的“根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(三十七)款规定,土地使用者将土地使用权归还给土地所有者免征增值税”。

但木水认为,农村集体经济组织的情况,与政府征收方式中的被征收方的情况存在大大的不同。

农村集体经济组织的土地,原本属于集体所有土地,后经报批手续转换为国有土地,是农村集体经济组织的土地所有权灭失而转变为国有土地,国家因农村集体经济组织丧失土地所有权为给与一定补偿,而并非文件规定的所谓“土地使用者将土地使用权归还给土地所有者”。更不是财税〔2016〕36号所附的《销售服务、无形资产、不动产注释》中定义的“销售无形资产-自然资源使用权(土地使用权)”的行为。其根本不属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)所定义的应税行为,应该不征增值税。

至于地上建筑物被拆除的补偿,增值税上的处理也可以参照木水在《揭开“三旧”改造税收指引的神秘面纱——走进<广东省“三旧”改造税收指引>(二)》中关于被征收方的处理方式,地上建筑物的权利在被征收过程中直接灭失,而非转移给政府,所以,不属于增值税征税范围,应按照不征增值税处理。

2.契税

广东指引规定,农村集体经济组织以成本价向土地受让方购买房屋,重新承受房屋权属,契税计税价格为取得该房屋权属而支付的全部经济利益。木水认为,就是按照支付了多少对价,计税依据就是多少,支付的是成本价,那么就是按照成本价来计算契税了。

3.企业所得税

广东指引并没有对企业所得税的处理作出规定,难道觉得农村集体经济组织不要交企业所得税?显然不可能,也许是觉得这种情形的企业所得税,就像转让财产取得所得一样计税好了,没什么好规定。但是,不对啊,正如木水在增值税处理的看法中分享到,这不像是转让土地使用权啊,更像是对所有权权利灭失的一种补偿,那就应该按其他收入,而不是转让财产来处理了。

(三)土地前期整理合作方

土地前期整理合作方垫付提前解除租赁合同的违约费用与地上建筑物补偿等拆迁补偿费,以及聘请工程施工方完成场地围蔽、建筑物拆除、平整土地等费用,并取得相应收益。实质上,土地前期整理合作方,相当于前期整理工程的总承包商。其拿地环节涉及如下税种:

1.增值税

广东指引规定,合作方受托进行建筑物拆除、平整土地应按“建筑服务”征收增值税。

2.企业所得税

广东指引规定,合作方垫资的土地前期整理费用以及其作为建设方直接向规划设计单位和施工单位支付设计费和工程款等支出,实质上是先行代土地整理实施方(农村集体经济组织)垫付,并不是合作方的成本费用,应确认为一项债权投资(会计科目一般为“其他应收款”或者“其他流动资产”)进行税务处理。土地公开出让后,企业按协议约定分得的收入应确认为企业所得税应税收入,前期垫付资金允许税前扣除。

木水认为,广东指引的这句“前期垫付资金允许税前扣除”的描述是不妥的,因为垫付的资金并非合作方的成本费用,怎么可能做税前扣除呢?其实,木水认为广东指引想表达的意思,应该是:合作方按协议约定分得的经济利益,其实包含了前期垫付的资金,这部分资金现在相当于收回债权投资而已,所以在确认应税收入时,应按照实收款项减去收回的债权投资后的金额来确认,而非按照实收金额确认收入。

我们看看会计处理就知道了。木水认为分到收入的会计处理大约应该是这样(暂不考虑增值税):

借 银行存款

贷 其他应收款

主营业务收入

所以木水认为,这里不应该叫前期垫付资金允许税前扣除,而应该是:其中,属于收回前期垫付资金的部分,按照收回债权资金处理,差额确认为企业所得税应税收入。

(四)开发商(受让方)

受让方以出让方式取得土地使用权,并以成本价向农村集体经济组织销售房屋,以此作为对后者的房屋补偿。

广东指引只是简单说了一句“税务处理事项按房地产开发企业受让土地和销售商品房处理。”具体如何处理,就啥都没说了,又是一句避重就轻的指引。木水认为,至少应该对农村集体经济组织以成本价购买房屋的事项,对包括增值税、土地增值税和企业所得税作出明确指引。

首先,这部分房屋增值税的销售额、土地增值税和企业所得税的收入是按照成本价确认,还是按照公允价值确认?如果按照成本价确认,是否会被认为是明显偏低且无正当理由?

其次,这部分房屋在确认收入后,是否需要调整取得土地使用权的成本?

例1 木水村的集体经济组织MS,通过土地整理方式,把一块集体土地依法变更为国有建设用地,政府通过招拍挂方式确认受让方好人有限公司。好人有限公司在土地上建设房屋,并把一部分房屋以成本价卖给MS,成本价为1000万,市场价为3000万,好人有限公司选择一般计税方式。不考虑附加税费、印花税和期间费用、利息费用等影响。

假设这部分房屋的收入允许按照成本价确认,即确认收入1000万,成本1000万,其中,土地成本500万(假设全部可以进行增值税、土地增值税和企业所得税的扣除项目),建安成本对应进项税额税率为9%,同时,对1000万收入作为取得土地的成本,调增土地成本1000万,但由于收到MS的补价1000万,所以,扣减调增的土地成本1000万,即对土地成本影响为零。

增值税销项税额=(1000-500)/(1+9%)*9%=41.28万

土地增值税(企业所得税)收入=1000/(1+9%)=917.43万

土地增值税扣除项目(企业所得税税前扣除)=1000/(1+9%)=917.43万

企业所得税应税所得额=917.43-917.43=0

土地增值税增值额=917.43-917.43*1.2=-183.49万(房地产开发企业可加计扣除土地成本与建安成本之和的20%)

假设这部分房屋的收入要求按照公允价值确认,即确认收入3000万,成本1000万,其中,土地成本500万(假设全部可以进行增值税、土地增值税和企业所得税的扣除项目),建安成本对应进项税额税率为9%,同时,对3000万收入作为取得土地的成本,调增土地成本3000万,但由于收到MS的补价1000万,所以,扣减调增的土地成本1000万,即对土地成本调增2000万,此时,这部分房屋成本调整为1000+2000=3000万。

增值税销项税额=(3000-500)/(1+9%)*9%=206.42万

土地增值税(企业所得税)收入=3000/(1+9%)=2752.29万

土地增值税扣除项目(企业所得税税前扣除)=3000/(1+9%)=2752.29万

企业所得税应税所得额=2752.29-2752.29=0

土地增值税增值额=2752.29-2752.29*1.2=-550.46万(房地产开发企业可加计扣除土地成本与建安成本之和的20%)

从例子可知,如果按照成本价直接确认收入,对取得土地的成本是没有影响的,由于土地增值税的部分扣除项目(土地成本+建安成本)是可以加计扣除的,所以其实以公允价值确认收入对开发商更有利。

以上就是广东指引中,关于土地整理改造模式的“三旧”改造税务处理指引,以及一些木水对税务处理的个人看法。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章