揭开“三旧”改造税收指引的神秘面纱 ——走进《广东省“三旧”改造税收指引》(六)

- 2019-05-16 12:00:28 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对土地整理模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(五)》中,有兴趣了解的朋友可以看回原文。

本期,将和大家分享广东指引中,对第三大类“三旧”改造模式——市场方主导模式,其中的农村集体自改模式的税务处理指引。

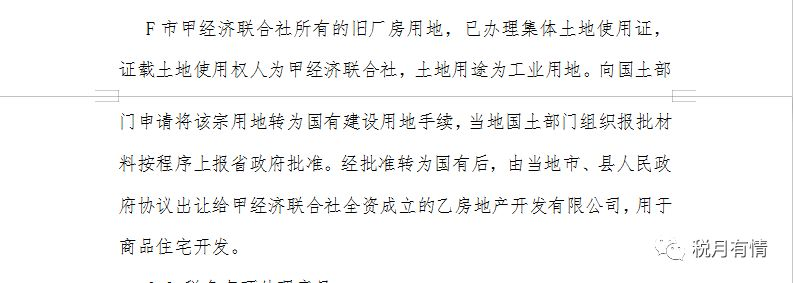

我们首先看看广东指引中的典型案例。

从广东指引对这种模式的描述和介绍的典型案例看,这种模式,应该由于转为国有建设有地后,由农村集体经济组织下属的全资子公司通过协议方式取得国有土地使用权用于开发,从整体利益看,并未流出农村集体,所以一般不涉及从土地出让金中分成对农村集体经济组织的补偿。因此,在这种模式的相关方面一般涉及受让方、原集体土地使用方(如有)和工程施工方(负责拆除建筑物及平整土地)。

下面,木水和大家分享广东指引对各方涉税事项的税务指引,以及木水对指引的一些思考。

(一)原集体土地使用方(向农村集体租赁土地方)

广东指引并未对原集体土地使用方应该如何进行税务处理作出指引。

但木水认为,如果原集体土地上的厂房或建筑物,并非农村集体经济组织自用,而是向其他纳税人出租用于生产经营,那么就应该对其税务处理做出明确指引。

木水认为,如果原集体土地上存在承租人,那么其处理可参照土地整理模式中,对原集体土地使用方的税务处理指引进行处理。即:

如果被征收方(企业)符合政策性搬迁的条件,就根据《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)和《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号)规定处理,具体如何处理,木水将通过另发文章分享,这里不赘述了。

如果不符合政策性搬迁的条件,那么收到的补偿就要计入应税所得,搬迁过程中发生的费用和损失,依法进行税前扣除。

(二)工程施工方(负责拆除建筑物及平整土地)

广东指引并未对工程施工方应该如何进行税务处理作出指引。

木水认为,该施工方,实质上跟毛地出让方式中的施工方的情况是一样的,可参照该模式中的工程施工方税务指引进行处理。即:

1.增值税

广东指引规定,工程施工方提供建筑物拆除、土地平整等服务,应按“建筑服务”征收增值税。

如果施工方在机构所在地以外进行建筑物拆除、土地平整等工程,应在工程项目所在地预缴增值税,在机构所在地申报增值税。

2.企业所得税

广东指引规定,“施工企业提供劳务所得,应计入应纳税所得额,按规定缴纳企业所得税。企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。企业从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。”

木水认为,说人话就是:施工方提供建筑劳务取得所得,如果工程跨年度或持续时间超过12个月的,每年年末按照纳税年度内完工进度或者完成的工作量确认收入的实现,结转相应成本;如果工程的开始和结束均在同一纳税年度内,则在工程完成的当年确认全部收入,结转相应成本。

3.个人所得税

广东指引规定,工程作业人员在异地工作期间的工资、薪金所得个人所得税,由支付工资、薪金的企业代扣代缴并向工程所在地主管税务机关申报。

(三)受让方(村集体下属全资子公司)

受让方以协议出让方式取得土地使用权。其可能涉及如下税种:

1. 契税

广东指引规定,由于受让方是以出让方式取得土地使用权,契税的计税依据就按照土地出让协议的协议出让总价款来确定,如果涉及大市政配套费等支出,还要把该部分支出并入计税依据中。

2. 城镇土地使用税

广东指引规定,受让方的城镇土地使用税纳税义务开始时间为合同约定交付土地时间的次月;如果合同未约定交付土地时间的,就是合同签订的次月。

3. 企业所得税

广东指引规定,受让方取得改造地块开发权所发生的支出作为土地开发成本进行税务处理。即在这种模式下,包括了土地交易总价款、契税、拆迁补偿费用(如有)等。

4. 增值税和土地增值税

广东指引并未对增值税和土地增值税做出明确规定。营改增以后,房地产开发企业销售开发产品选择一般计税方式的,增值税销售额可以扣除土地价款,其中,土地价款包括:土地出让金、向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等,但并不包括契税。在这种模式中,受让人如果为房地产开发企业,则可扣除的土地价款是指拍得土地支付的交易总价款。如果受让方取得土地后,建设的是自持自用或出租运营的房产,即使运营一段时间后再转让,也不能在增值税的销售额中扣除土地价款了。

这种模式下的土地增值税可扣除项目,木水认为一般情况下跟企业所得税是一致的,即包括了土地交易总价款及契税等。除非受让方因未按规定时限开发而被征收土地闲置费,则不包括在土地增值税的可扣除项目中。

以上就是广东指引中,关于农村集体自改模式的“三旧”改造税务处理指引,以及一些木水对税务处理的个人看法。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章