揭开“三旧”改造税收指引的神秘面纱 ——走进《广东省“三旧”改造税收指引》(七)

- 2019-05-16 12:00:28 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对市场方主导模式其中的农村集体自改模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(六)》中,有兴趣了解的朋友可以看回原文。

本期,将和大家分享广东指引中,对市场方主导模式,其中的村企合作模式的税务处理指引。

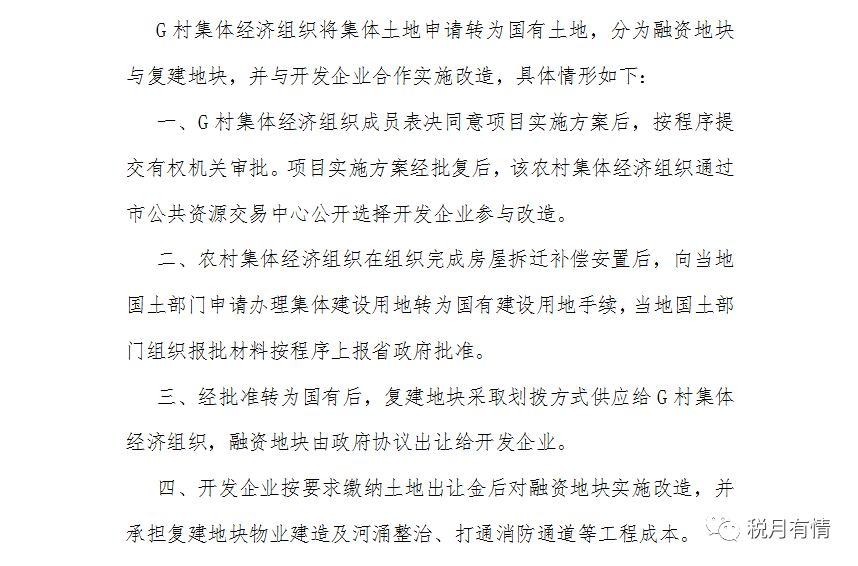

我们首先看看广东指引中的典型案例。

从典型案例来看,这种模式,涉及农村集体经济组织或村民土地、房屋被征收,取得复建地块物业补偿,开发企业以缴纳土地出让金和承担复建地块物业建造及河涌整治等工程为代价通过协议出让方式取得融资地块使用权和开发权,工程施工方承包开发企业建筑施工工程等涉税业务。

下面,木水和大家分享广东指引对各方涉税事项的税务指引,以及木水对指引的一些思考。

(一)被征收方(农村集体经济组织或村民)

农村集体经济组织或村民土地、房屋被征收,取得复建地块物业补偿。其可能涉及如下税种:

1. 增值税

广东指引规定,又是跟政府征收方式时一样,还是那句语焉不详,不疼不痒的“根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条第(三十七)款规定,土地使用者将土地使用权归还给土地所有者免征增值税”。

但木水认为,农村集体经济组织的情况,与政府征收方式中的被征收方的情况存在大大的不同。

农村集体经济组织的土地,原本属于集体所有土地,后经报批手续转换为国有土地,是农村集体经济组织的土地所有权灭失而转变为国有土地,国家因农村集体经济组织丧失土地所有权为给与一定补偿,而并非文件规定的所谓“土地使用者将土地使用权归还给土地所有者”。更不是财税〔2016〕36号所附的《销售服务、无形资产、不动产注释》中定义的“销售无形资产-自然资源使用权(土地使用权)”的行为。其根本不属于《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)所定义的应税行为,应该不征增值税。

至于地上建筑物被拆除的补偿,增值税上的处理也可以参照木水在《揭开“三旧”改造税收指引的神秘面纱——走进<广东省“三旧”改造税收指引>(二)》中关于被征收方的处理方式,地上建筑物的权利在被征收过程中直接灭失,而非转移给政府,所以,不属于增值税征税范围,应按照不征增值税处理。

2. 企业所得税

广东指引规定,农村集体经济组织因政府征收土地及地上建筑物而取得的房屋不征收企业所得税。

木水有个疑问,农村集体经济组织去的的房屋补偿,是直接就不征收企业所得税吗?木水觉得要分两个情况考虑:

(1)农村集体经济组织未登记为法人组织

由于此时组织并非法人组织,不适用企业所得税,所以,因政府征收土地及地上建筑物而取得的房屋不征收企业所得税。

(2)农村集体经济组织已登记为法人组织

根据《中华人民共和国企业所得税法》第一条规定:“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。”

农村集体经济组织,明显是一个取得收入的组织,如果已经登记为法人,则完全符合企业所得税纳税人的规定。而且,在企业所得税法及其实施条例中,在对不征税收入的规定里面,并未把农村集体经济组织因政府征收土地及地上建筑物而取得的房屋列入不征税收入的范围。所以,木水认为,如果农村集体经济组织已登记为法人,则应按照取得非货币形式的收入计入企业所得税的应税收入中,计算缴纳企业所得税。

3. 个人所得税

广东指引规定,被拆迁人按照有关城镇房屋拆迁的有关规定取得的拆迁补偿款,免征个人所得税。

4. 契税

广东指引并未对契税进行规定,但木水认为,由于被征收方土地房屋被征收,最终取得复建地块和地上的房屋补偿,即承受了不动产权属,应考虑契税的情况。由于复建地块是以划拨方式取得的,所以取得复建地块未支付经济利益,所以该部分无需缴纳契税。至于取得地上房屋补偿,根据《广东省契税实施办法》(广东省人民政府令第41号)第八条第(四)项及《关于解释〈广东省契税实施办法〉第八条第四项的批复》(粤府函〔2007〕127号)规定,被征收方的土地、房屋被县级以上人民政府征用、占用后,异地或原地重新承受土地、房屋权属,其成交价格或补偿面积没有超出规定补偿标准的,免征契税;超出的部分应按规定缴纳契税。

(二)受让方(开发企业)

受让方取得融资地块土地使用权,并以建造复建地块房产为代价补偿农村集体经济组织或村民。

1. 契税

广东指引规定,契税计税价格为承受人为取得该土地使用权而支付的全部经济利益。

在这种模式下,开发企业为了取得土地,除了支付土地出让合同规定的包括土地出让金及其他补偿费、市政配套费在内的土地总价款外,还要承担复建地块的物业建造、河涌整治等支出,这部分也属于为取得土地使用权而支付的经济利益。所以,木水认为契税的计税价格应包括上述所有支出。

2. 城镇土地使用税

广东指引规定,以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

3. 企业所得税

广东指引规定,用于房地产开发情形的,根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)的规定,拆迁补偿支出、安置及动迁支出、回迁房建造支出,以及取得的土地使用权支出,计入开发产品成本,按规定在税前扣除。

木水认为,开发企业在这种模式下,承担了复建地块的建筑工程支出,实际上相当于向被征收方提供无偿的建筑劳务,这种行为应当确认为企业所得税的视同销售收入。

4. 增值税和土地增值税

广东指引并未对这两个税种进行规定,但木水认为,这两个税种对开发企业来说也相对重要,有必要啰嗦两句。

(1)增值税

①开发企业通过协议出让方式取得土地使用权,其支付的协议土地总价款,根据财税〔2016〕140号文件的规定,木水认为可以作为一般计税项目销售额的扣除项目处理;

②开发企业承担的复建行为,虽然开发企业并不一定有建筑资质,其承担的复建地块物业建造等行为基本都为发包给工程施工企业实施,但由于这种模式中,开发企业是以其本身的名义承担复建责任的,且是向被征收方无偿提供的复建行为,所以也应按视同提供“建筑服务”征收增值税;

③复建地块物业建造过程中,发生的支出对应的进项税额,属于提供建筑服务所发生的进项税额,木水认为应可以抵扣;

④视同提供建筑服务发生的销售额,虽然属于为取得土地使用权而需要无偿提供给被征收方的,但由于其并非直接支付给被征收方的拆迁补偿费,所以不能计入可扣除的土地价款中。

(2)土地增值税

①开发企业通过协议出让方式取得土地使用权,其支付的协议土地总价款,可以计入土地增值税的扣除项目金额;

②复建地块物业建造过程中,发生的支出,能否计入土地增值税的扣除项目金额?按道理来说,这部分支出,也是开发企业为了取得融资地块而承担的支出,应该可以作为取得土地使用权所支付的金额。但是,由于上述支出,都发生在复建地块,也就是说在项目红线(融资地块)以外,土地增值税属于按房地产项目销售产生的增值额征收的税款,很多地方一般是不允许计入土地增值税扣除项目金额的。除了广州有例外,根据穗地税函〔2014〕175号的规定,“纳税人为取得土地使用权,在项目建设用地红线外为政府建设公共设施或其他工程发生的支出,根据《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第四条第(一)项确定的相关性原则,纳税人如果能提供国土房管部门的协议、补充协议,或者相关政府主管部门出具的证明文件的,允许作为取得土地使用权所支付的金额予以扣除。”

不得不说,广州在这方面还是挺人性化的,明明是拿地的条件,相当于作为土地出让的对价的一部分,却因为复建地块在红线外就不让扣除,有点不讲道理啊,所以广州地税局觉得,执法还是得讲点道理的,如果有政府文件支持的,那就计入取得土地使用权所支付的金额中吧。

但广东指引并未采纳广州地税局的上述意见,在指引中对开发企业土地增值税的处理只字不提,木水感觉有点失望。

(三)工程施工方

广东指引规定,工程施工方参照政府征收方式中工程施工方的税务处理。

以上就是广东指引中,关于村企合作模式的“三旧”改造税务处理指引,以及一些木水对税务处理的个人看法。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章