插播:国家说:“银行不愿意借钱给制造业,我借! ”——也来谈谈扩大固定资产加速折旧适用范围

- 2019-05-16 12:00:28 0 0

近日,财政部、税务总局发布了《关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部 税务总局公告〔2019〕66号,简称“财税66号公告”),把固定资产加速折旧优惠政策适用范围扩大到全部制造业领域。相信很多财税大咖都分享过这个政策,对加速折旧优惠政策的前世今生进行过梳理,也向大家列举过制造业领域具体包括什么行业。如果大家有兴趣了解加速折旧政策的前世今生,可以看看友号“小缘讲税”的文章《固定资产加速折旧的前世今生》。所以,木水在这里就不再赘述了。木水想和大家简要的分享一下目前(即2019年度起),固定资产所适用的优惠政策,并通过一个简单的案例说说加速折旧优惠政策是如何操作和有何意义。

一、目前固定资产所适用的优惠政策

梳理了一下目前适用的固定资产优惠政策(企业所得税方面的),具体如下表:

由上表可知,可享受加速折旧或税前一次性扣除政策的固定资产,至少必须符合两个条件:

1. 固定资产不属于房屋建筑物

这个条件与国家近年来对房地产市场的调控有关,为了打击炒房、囤地等行为,促进房地产市场的健康发展,坚持“房住不炒”的原则,国家出台了全方位的房地产调控措施,如果企业购进房屋建筑物允许一次性税前扣除或加速折旧,就会跟国家对房地产市场的调控大方向背道而驰,所以允许税前一次性扣除或加速折旧的固定资产,必须不能是房屋建筑物。

2. 固定资产的取得方式必须为货币形式购进或自行建造

其实,真正明确了所谓购进的固定资产中的“购进”,包括货币形式购进或自行建造的政策文件,仅仅是对财税〔2018〕54号文件的作出实际执行指引的国家税务总局公告2018年第46号(简称“46号公告”)。而此前对固定资产加速折旧优惠的政策文件财税〔2014〕75号、财税〔2015〕106号、国家税务总局公告2014年第64号和国家税务总局公告2015年第68号文件中,都未对“购进”行为作出明确的解读。因此,可能有些朋友认为,超过500万元的固定资产,既然46号公告规定要按照上述四个文件执行,而四个文件中均未规定“购进”只包括货币形式购进和自行建造,那么就应该包括更广泛的范围,非货币形式购进和融资租入的固定资产,也应该包括在内。

但是,上述观点是不正确的。国家允许符合条件的固定资产支出可以一次性扣除或者采用加速折旧的方法,主要是考虑到企业在升级转型的过程中,对资金的需求大增,如果企业以货币形式购进或自行建造固定资产,在企业投资固定资产初期有较大的现金流出,此时征收较多的企业所得税,会加大企业的资金压力,可能导致企业资金链断裂,转型升级失败,所以,允许符合条件的固定资产支出可以一次性扣除或者采用加速折旧的方法,减轻企业的投资初期的资金压力。如果企业以非货币形式或融资租入方式更新固定资产,企业在投资初期并没有较大的现金流出,资金压力没有以货币形式购进或自行建造那么大,国家就无需通过这种延迟缴纳税款的方式来减轻企业资金压力了。

因此,无论财税〔2018〕54号文件,还是财税〔2014〕75号、财税〔2015〕106号文件规定的固定资产优惠政策,其针对的固定资产“购进”行为,仅限于“货币形式购进或自行建造”行为。

二、加速折旧优惠如何计算,对企业产生什么影响

从第一部分的分享中,我们知道,现行固定资产加速折旧等的优惠政策,主要分为两种情形:

①单位价值不超过500万元的房屋建筑物以外的固定资产;

②单位价值超过500万元的仪器、设备。

针对两种情形通过两个例子的计算和大家分享一下政策对企业产生的影响。

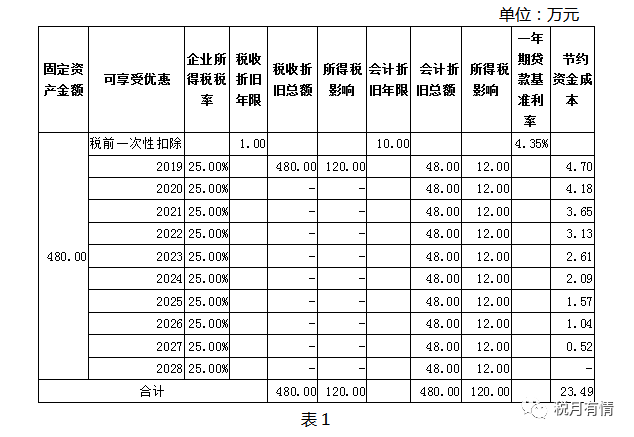

例1 好人有限公司是制造业企业,适用所得税税率25%,2018年12月,购进了一台机器设备,价值480万元。假定不考虑企业所得税以外的其他税费,不考虑预计净残值,会计上的折旧年限为10年,预计未来十年一年期贷款基准利率为4.35%,优惠政策对企业的影响如下表:

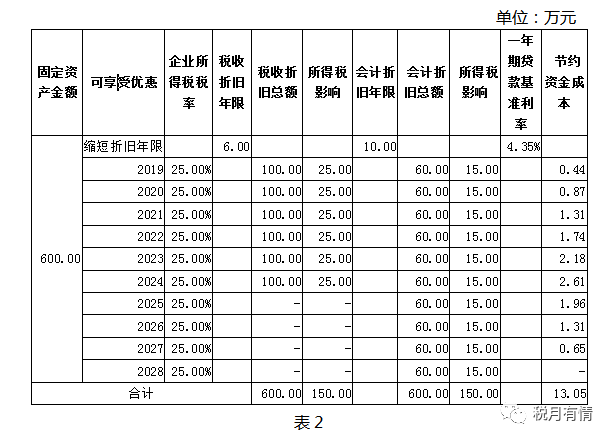

例2 小缘有限公司是制造业企业,适用所得税税率25%,2018年12月,购进了一台专门用于研发的机器设备,价值600万元。假定不考虑企业所得税以外的其他税费,不考虑预计净残值,会计上的折旧年限为10年,预计未来十年一年期贷款基准利率为4.35%,小缘有限公司采取缩短折旧年限的方法享受政策,优惠政策对企业的影响如下表:

表1和表2中,节约资金成本=截至当年度因享受优惠政策而累计少缴所得税×一年期贷款基准利率

三、加速折旧政策有何意义

从以上两个例子可以看到,虽然从会计折旧年限的10年总体上看,企业所缴纳的企业所得税总额并没有变化,但是企业因前期少缴了税款,相当于从国家取得了一笔无息贷款,改善了企业投入初期的现金流状况,节约了资金成本。

大家可别小看了这资金成本,例子里面,以一年期贷款基准利率来进行测算,而实际上,制造业企业基本不可能以基准利率借到周转用的资金。

据统计,根据工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六家国有银行公布的2018年年报显示,近年来,银行对制造业贷款的占比持续下降。虽然国家一直出台政策鼓励银行向制造业贷款并降低贷款利率,但银行毕竟是商业机构,是需要盈利和控制风险的。根据银行的经营特点,用一句说话来形容,就是能够“锦上添花”,但很难“雪中送炭”。制造业企业能够借到的资金,基本是从非银行金融机构甚至是民间借贷中取得的高利率贷款。

因此,对于制造业企业来说,其资金成本是远高于基准利率的。国家通过允许符合条件的固定资产税前一次性扣除或采用加速折旧方法,实质性地向制造业企业发放了一笔无息贷款,其为企业节约资金成本的效果,远远大于木水所做的测算结果。这是实实在在的向制造业输血,也是国家通过税收政策体现对实体经济的支持,更体现了国家要让金融业应脱虚向实服务实体经济的决心。

国家说:银行不愿意借钱给制造业,我借!

-

最新内容

-

热门文章