揭开“三旧”改造税收指引的神秘面纱 ——走进《广东省“三旧”改造税收指引》(九)

- 2019-05-16 12:00:27 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对原土地使用权人自改模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(八)》中,有兴趣了解的朋友可以看回原文。

本期,将和大家分享广东指引中,对市场方主导模式,其中的企业收购改造模式的税务处理指引,这也是原指引介绍的最后一种模式。

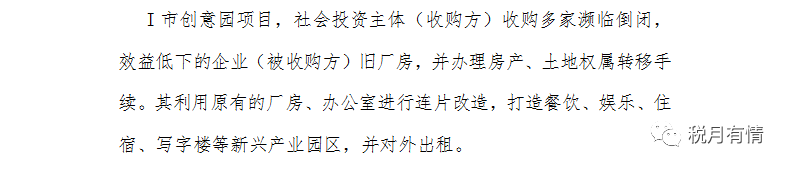

我们首先广东指引的典型案例。

从典型案例中能看到,这种模式下,主要涉及收购方和被收购方,当然,如果收购方在收购旧厂房后的改造工程涉及发包给工程施工企业的,则还包括工程施工方,而工程施工方其税务处理跟各种模式的工程施工方基本一致,所以广东指引也没有详述,木水也不再赘述了。

下面,木水和大家分享广东指引对各方涉税事项的税务指引,以及木水对指引的一些思考。

(一)被收购方

被收购方转让其拥有的房产、土地,并取得收入。

1. 增值税

广东指引规定,被收购方转让其拥有的房产并取得收入,应按“转让不动产”缴纳增值税;被收购方转让其拥有的土地使用权并取得收入,应按“转让土地使用权”缴纳增值税。

由于这种模式并非政府主导的改造,不涉及政府征收行为,所以跟政府征收模式不一样,被收购方的房产和土地使用权,是转移到收购方的手上,所以符合增值税对销售不动产和转让土地使用权的定义,应依法征收增值税。

2. 土地增值税

广东指引规定,被收购方转让旧厂房取得收入,应按规定申报缴纳土地增值税。

理由同上,这是市场间的房地产权属变更情况,并非根据国家建设和城市规划的需要而由原权利人转让土地使用权及地上建筑物给收购方,所以不符合免征土地增值税的规定,应依法征收土地增值税。

3. 企业所得税

广东指引规定,被收购方转让旧厂房取得收入,作为企业所得税应税收入,发生的成本、费用、税金在税前扣除。

(二)收购方

收购方以转让方式有偿取得房屋、土地,进行连片改造后对外出租。

1. 增值税

广东指引规定,收购方连片收购旧厂房,改造后对外出租,应按租赁不动产缴纳增值税。

木水认为,如果收购方涉及用异地房产作为对价置换被收购方旧房产,则收购方还应按照销售不动产缴纳增值税。

2. 房产税

广东指引规定,收购方收购后的房产,自用的部分以房产原值计征房产税;用于出租的部分,以租金收入计征房产税。

木水认为,旧厂房的改造支出,属于改变或增加原旧厂房的功能,应计入房产原值,作为自用部分的房产税计税依据。如果对旧厂房的连片改造属于对房产的大修,且房产停用时间在半年以上,根据财税地字〔1986〕8号第二十四条的规定,在大修期间,可免征房产税。

3. 城镇土地使用税

广东指引规定,收购方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,从合同签订的次月起缴纳城镇土地使用税。

4. 契税

广东指引规定,收购方取得国有土地使用权的其契税计税价格为取得该土地使用权而支付的全部经济利益。

木水认为,在实务中,收购方是通过收购原权利人的旧房产而取得旧房产对应的土地使用权的,而收购价格直接包含房产和土地的对价,所以收购旧房产的契税的计税依据,就是收购交易中的不含增值税对价,包括货币对价和其他非货币对价。

5. 企业所得税

广东指引规定,收购方取得租金收入,作为企业所得税应税收入,发生的成本、费用、税金在税前扣除。对收购的旧厂房进行改造,实际发生的支出,应计入固定资产,按固定资产计提折旧方式进行税前扣除。

木水认为,如果收购方涉及用异地房产作为对价置换被收购方旧房产,则收购方还应把销售房产的收入计入应税收入。

以上就是广东指引中,关于原企业收购改造模式的“三旧”改造税务处理指引,以及一些木水对税务处理的个人看法。

至此,原《广东省“三旧”改造税收指引》已经全部介绍完毕,指引对“三旧”改造中的税务处理作出了指示,对部分改造模式也明确了适用的税收法规文件和处理的方法,让拟参与“三旧”改造的企业和基层税务机关的执法都有较明确的预期。当然,“三旧”改造模式其实远远不止指引中介绍的九种,由于法规和指引会比现实情况滞后,所以,指引其实只是通过九种模式的案例,为我们提供“三旧”改造税务处理的思路,我们可以根据指引的精神和思路,对不同类型的改造模式,可以找到与案例相似的环节,并套用案例的处理方式。

当然,我们期待国地税合并以后的广东省税务局,能够根据这两年“三旧”改造新模式的实践,与时俱进的出台2.0版的指引,为“三旧”改造的税务处理作出更明确和清晰的指引。

木水下一期将以《珠海经济特区城市更新管理办法》中规定的其中一些尚未在原指引中提及的模式,写一篇番外篇,分享一下木水对这些模式的税务处理的思路和看法。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章