“三旧”改造税收指引番外篇

- 2019-05-16 12:00:27 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对企业收购改造模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(九)》中,有兴趣了解的朋友可以看回原文。

在“三旧”改造模式层出不穷的今天,虽然大部分改造模式,都能在原指引中找到相似或相近的模式,从而参照里面的处理方式,但其实还是远远不够的。甚至,在原指引中未包括一些地市的城市更新管理办法里面所描述的改造模式。

本期,木水以《珠海经济特区城市更新管理办法》为例,和各位分享一下管理办法里面的一个在原指引中没有找到参照案例的模式,并谈谈木水对该模式的税务处理的想法。

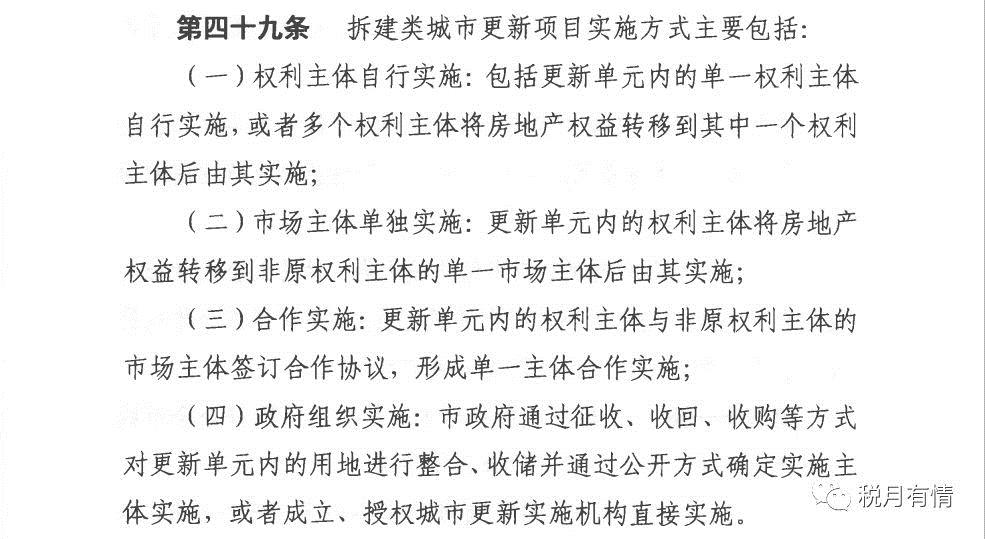

我们首先看看管理办法规定的拆建类改造项目有哪些模式。

从管理办法的描述中,我们可以看到其中的第(三)项实施方式,在原指引中是无法找到可以参照的案例的。

那么该项模式,其实是怎么样的呢?木水举个栗子。

案例:木水工业园原为废品加工处理工业企业集聚区,园区土地为国有建设用地,原多为低矮简易厂房,现因城市发展规划需要,按照原址升级,功能置换进行改造。

该工业园现存土地使用权权利主体甲公司、乙公司、丙公司、丁个人(简称“原权利人”),原权利人根据规划申请改变土地用途,并与房地产开发集团A签订合作改造协议,原权利人以旧房地产作价投资与A合资成立新的房地产开发项目公司B。后续由新成立的房地产开发项目公司B公司进行土地归宗、上盖建筑物拆除、土地平整,进行商品住宅开发后转让。

从案例中,我们看到,原权利人涉及改变土地用途补缴土地出让金和以房地产对外投资的行为,B公司接受投资的房地产,并对土地进行一二级开发后销售房地产的行为。各方涉及的税种包括:增值税、土地增值税、契税、企业所得税和个人所得税。

(一)原权利人

原权利人申请改变土地用途补缴土地出让金和以房地产对外投资取得项目公司股权。

1. 增值税

原权利人以房地产对外投资取得项目公司股权,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》的规定,属于“销售不动产”的行为,应依法缴纳增值税。

2. 土地增值税

由于原权利人以房地产作价入股进行投资的被投资企业为房地产开发企业,所以无法适用《财政部 国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号)规定中的暂不征收土地增值税的规定,应依法缴纳土地增值税。

但是,案例中的改造是根据城市规划需要的,根据《中华人民共和国土地增值税暂行条例实施细则》(财法字〔1995〕6号)第十一条第四款的规定,因城市实施规划、国家建设的需要而搬迁,由纳税人自行转让原房地产的,比照本规定免征土地增值税。本案例中,如果原权利人能拿到政府对该工业园因城市规划需要进行改造的红头文件,其以房地产作价入股进行投资并取得被投资企业的股权,也相当于自行转让原房地产,木水认为,应当可以免征土地增值税。

3. 企业所得税

根据《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税〔2014〕116号)的规定,原权利人为企业的,可以将转让房地产的所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

以非货币性资产对外投资而取得被投资企业的股权,应以非货币性资产的原计税成本为计税基础,加上每年确认的非货币性资产转让所得,逐年进行调整。

4. 个人所得税

根据《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)的规定,原权利人为个人的,以旧厂房对外投资,属于个人转让房产、土地和投资同时发生,对其转让旧厂房的所得,应按照“财产转让所得”项目缴纳个人所得税,若一次性缴税有困难的,可合理确定分期缴纳计划报主管税务机关备案后,在不超过5个公历年度内(含)分期缴纳。

5. 契税

原权利人因改变土地用途而应补缴的土地收益金及应补缴政府的其他费用作为补缴契税的计税依据。

(二)新权利人(项目公司)

接受投资的房地产,并对土地进行一二级开发后销售房地产。

1. 契税

根据《中华人民共和国契税暂行条例细则》第八条规定,以土地、房屋权属作价投资、入股,视同土地使用权转让、房屋买卖或者房屋赠与征税。因此,项目公司作为接受旧厂房投资方,应按规定缴纳契税。

2. 增值税

项目公司开发完毕后出售房地产,应按“销售不动产”缴纳增值税。同时,其接受的原房地产中,土地对应的对价,应能作为土地价款,在计算销售额时进行扣除。

3. 土地增值税

旧厂房投资入股的计税价格应该可作为项目公司的开发成本扣除;项目公司拆除原有上盖建筑物、平整土地等支出,将其拆除处置收入冲减原上盖建筑物的拆除成本,以冲减处理后的拆除成本列入“土地征用及拆迁补偿费”中扣除。

4. 企业所得税

根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)的规定,旧厂房投资入股的计税价格可作为计税成本;拆除原有上盖建筑物、平整土地等支出,将其拆除处置收入冲减原上盖建筑物的拆除成本,以冲减处理后的拆除成本列入“土地征用及拆迁补偿费”中作为计税成本。

以上就是木水对《珠海经济特区城市更新管理办法》中所述的合作实施模式,其税务处理的一些个人的看法。各位如果对“三旧”改造项目的税务处理有其他案例或者看法的,欢迎跟木水进行业务交流。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章