你知道“ABS”吗?

- 2019-05-16 12:00:25 0 0

大家好,欢迎来到小缘讲税时间,本期继续为大家带来金融领域的税务知识

这个大众融资,万众筹资的年代。不是,是大众创业,万众创新的年代,新兴金融产品融资已经成本不少企业的首选。

为什么小缘会说新兴金融产品融资呢?因为传统的大家都会了,就是找银行借钱。现在,银行贷款融资的确是非常有吸引力,利率低额度高周期灵活。但是,根据可靠的银行小伙伴——教授的信息,银行哪愿意将资金投资到中小型企业,连本金收回都存在风险,利率给到再高都是浮云。最传统的融资渠道走不开的话,聪明的人们就发展了很多不一样的融资渠道。为人所共知的有基金(包括股权/债券)、信托(信托类型很多)、保理直接融资甚至更加新颖的金融资产交易所融资以及资产融资。

小缘觉得这个话题够说一年了,要真真正正说透金融,一年还不一定够,但是税理倒是可以在几期内说清楚。

小缘本期先从资产支持证券(ABS)开始说吧。

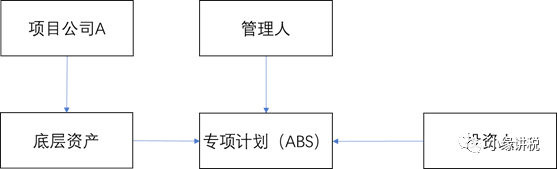

这是最简单的ABS模型,项目公司A持有底层资产,通过底层资产发起专项计划,然后通过合格投资人募集资金,专项计划到期后还本付息。

ABS的核心架构大体如此,底层资产可以多种多样,针对ABS可以直接发行,也可以嵌套基金,嵌套信托等金融工具。

我们还是举个例子为大家解释一下这里的涉税点

小缘集团有限公司旗下企业从事飞机贸易/飞机融资租赁/飞机运营等产业模块,董事长小缘决定以融资租赁为核心,发起ABS。整个模式为,融资租赁公司向飞机贸易公司采购飞机,价款共10000万元,产生应付账款,同时飞机贸易公司产生应收账款。融资租赁公司向飞机运营公司融资租赁这架价格为10000万元的飞机,产生应收账款;飞机运营公司产生应付账款。融资租赁公司需要支付大额采购款,但是销售端的应收账款,由于融资租赁的缘故,资金收回周期非常长,资金链紧张,于是考虑发行ABS进行融资。

小缘决定将融资租赁的应收账款,通过对运营公司长期应收款的收益权作为ABS的底层资产,ABS将持有10000万元的应收收益。由于监管要求,只能向投资人融资9000万元,融资完成后将9000万元划给融资租赁公司,融资租赁公司将这9000万元加上自有资金1000万元合计10000万元支付飞机贸易公司完成整个贸易链条。

此中将涉及哪些税费呢,且听小缘细细道来。

融资公司:资产设计前端,融资公司将收益权打包质押予ABS,收益权在增值税的定义中属于其他权益性资产,按道理是会征收增值税的。但是融资公司和ABS签订的是非卖断协议,最后资金会通过融资公司再给予ABS,所以属于融资行为而不是资产转让,所以不征增值税。融资行为将才产生利息,这个利息属于金融性质的利息,可以税前扣除。综上,在融资公司层面,不征增值税,所得税能扣除。

ABS:该项融资项目属于债权型,债权型资产管理计划对收到的利息性质收入,征收3%增值税,有增值税当然就有附加税。ABS不属于所得税的纳税主体,不征所得税。由于ABS属于债权型产品,所有的收益除去投资者的回报外,剩余的清算收益将分配到管理人,资管的管理人将就此收益缴纳6%增值税与相应的附加税。综上,ABS层面缴纳3%增值税及附加。

投资人:很多企业会忽略投资人方面的税费,因为他们会约定如果投资人为自然人,则由自然人自行申报缴纳个人所得税。这个约定其实是违法约定,扣缴义务人不得通过合同约定转移或消除代扣代缴义务。所以,如果投资人为个人,则应该为其代扣缴个人所得税,如果投资人是个独/合伙或者法人,则按照相关规定由投资人自行缴纳。

在产品的发行前,发行主体应该充分考虑整个融资过程中的税费,通过合理筹划将融资成本降至最低。

最后,融资租赁公司在整个融资过程中,产生利息支出与融资相关成本支出。但是资金虽然募集到了,只是巨大的利息支出不但影响企业利润,还会让税局觉得异常。其实有个方法可以让这个利息进行资本化,令本来一次性列支的利息费用转化成随资产折旧进入利润表的折旧费用。

-

最新内容

-

热门文章