你猜猜业务招待费能不能抵扣

- 2019-05-16 12:00:24 0 0

大家好,欢迎再次光临小缘讲税,本期小缘将为大家带来税局特色——谁大谁恶谁正确。

随着《39号公告》的推行,不少企业已经发现另一个税局特色了——补丁式问答与补丁式发文。无可厚非,《39号公告》的确实个宝,八条交税条文,唯一一个可以所有一般纳税人都有权享受的政策就是客运服务费可以抵扣。本期小缘并不是要讲什么能抵扣怎么抵扣,而是说哪些不能抵扣。

政策中说,国内客运服务可以纳入抵扣范围,但是没说什么样的国内客运服务可以抵扣。这里肯定会有朋友说,文件不是说得很清楚嘛,专票、电子发票、实名制车票嘛。其实小缘意不在此,而在费用归集方面。

究竟什么样的费用不得抵扣呢,准确来说,什么样的进项不得抵扣呢?来看下政策

《财税[2016] 36号文》第二十七条下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和国家税务总局规定的其他情形。

本条第(四)项、第(五)项所称货物,是指构成不动产实体的材料和设备,包括建筑装饰材料和给排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备及配套设施。

上述部分条文已经由于《39号公告》进行修改。

本期的重点是在(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。纳税人的交际应酬消费属于个人消费。

有不少朋友问我,如何去统计国内客运服务的可抵扣进项税额呢,不同的费用中也会存在各种客运情况。有飞机、有火车(或高铁)、也有网约车的电子票、更有甚者可以获得专用发票。其实单单从票据类型进行台账审核和统计已经满足不了现在的业务状况了。企业有可能发生客运服务的情况,会是哪些呢?例如出差、市内交通、请人到来考察(招待)、还有请自己员工去happy(福利)等等。这里光说恐怕难以理解,小缘举个例子吧

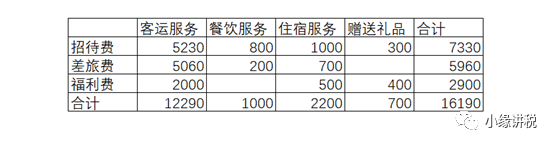

小缘实业集团有限公司COO木水在4月份发生以下业务。4月1日邀请客户禾惠到我司考察,行程发生往来机票5000元,到来时候用公司车接机油费80元,接风洗尘用的餐费800元。然后两位洽谈事项后,禾惠乘坐出租车前往酒店花费出租车费50元,当晚住宿费1000元,。4月2日,禾惠乘坐滴滴前往机场,滴滴费用由公司支出共100元。4月8日,为了业务对接,木水乘坐飞机去当地洽谈,发生机票往来费用共5000元。到达当地后,乘坐滴滴前往公司发生车费60元。到达当地后,共发生餐费200元,住宿费700元,向客户送礼花费300元。4月10日,由于木水洽谈业务成功,公司奖励木水自由行,机酒全包,飞机票共2000元,酒店500元,并赠送木水价值400元的茶叶一份。问题来了,上述费用如何进行费用归集以及哪些费用可以抵扣呢。

我们来慢慢分析,小缘通过列表的方式向各位呈现吧。

这里发生的费用到底哪些能抵扣呢?首先,我们先从一定能抵扣和一定不能抵扣说起。对于福利费,是100%不能抵扣的,所以最后请木水去旅游和赠送的茶叶肯定都不能抵扣,飞机票就不计算抵扣,酒店就不抵扣,茶叶如果抵扣了就进项转出。差旅费部分,由于客运服务均符合抵扣条件则可以5060计算抵扣或者根据发票载明税额抵扣。住宿服务和餐饮服务也没有疑问。关键的是招待费,由于招待费非常特殊,需要单出来细说。

业务招待费指企业为生产、经营业务的合理需要而支付的应酬费用,是企业进行正常经营活动必需的一项成本费用。无论在财务领域还是税收领域均为给予准确的界定,但在税务执法中,常常将其界定为为餐饮、赠送礼品、正常给客户安排的娱乐活、旅游活动产生的费用等支出,其实也可以笼统地说是为了业务拓展,而帮客户支付的费用或者赠送礼品、抽奖等支出。

行业内多数人都认为招待费都不能抵扣,理由是:认为业务招待费属于交际应酬消费,而纳税人的交际应酬消费属于个人消费,个人消费的进项税额不得从销项税额中抵扣;因此,业务招待费的进项税额不能从销项税额中抵扣。

其实这么说也不没道理,但这个交际应酬也没有官方解释,只能通过日常逻辑来理解了。帮人家打车、帮人家订酒店算不算交际应酬呢?以上述为例,帮人负担机票是肯定不能抵扣的,因为机票是要本公司员工才能抵扣。出租车和餐饮费也排除在可抵扣的范围外。现在最具争议的就是接机的汽油费、如果客户是用网约车并提供电子发票、提供客户的住宿服务还有赠送礼品能不能抵扣呢?

虽然接机是为了接待,在管理口径上可以列作招待费,但是税务上也没说不能列成车辆使用费(交通费)啊,所以只要发票得当,抵扣肯定没问题。关键来了,客户报的网约车和住宿费虽然抬头都是写的是支出的公司,但是由于是交际应酬,就不得抵扣了。(只是你乱来,税局也不会怎么发现,不过小缘还是建议大家合规化处理)至于赠送礼品,这个其实是可以抵扣的,为什么呢,不要觉得是交际应酬,这个无偿赠送,需要视同销售。

所以业务招待费不像福利费那样整个不得抵扣,招待费是需要分情况的,可能是能抵扣,可能是不得抵扣,或者虽然能抵扣但也要视同销售。

既然说了业务招待费,顺便提提企业所得税上面的规定吧,业务招待费是按比例限额扣除的,所以也不用分清楚是什么类型的费用了,即便是那个可抵扣的汽油费,在企业所得税上也是要按比例来的。

-

最新内容

-

热门文章