固定资产加速折旧的前世今生

- 2019-05-16 12:00:22 0 0

大家好,欢迎再次来到小缘讲税时间

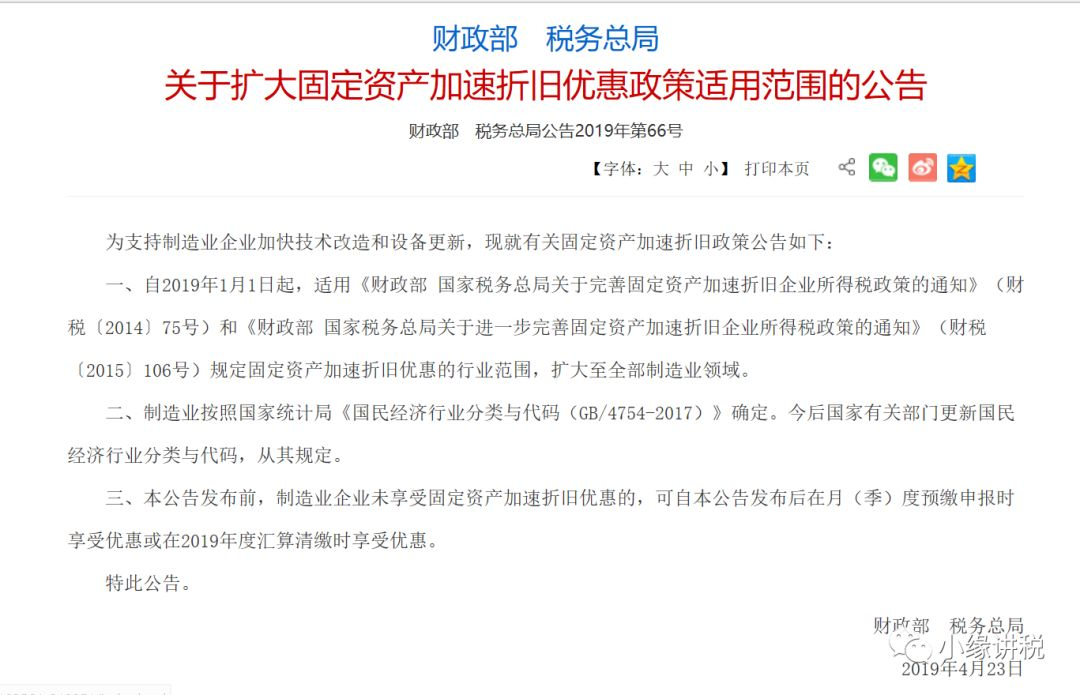

近日,国家税务总局发布了关于扩大固定资产加速折旧优惠政策适用范围的公告(财政部 税务总局公告2019年第66号),以下简称“66号公告”。

公告说明了,自2019年1月1日起,适用《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)和《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)规定固定资产加速折旧优惠的行业范围,扩大至全部制造业领域。

又一个追溯调整的条例,还好现在才4月份,今年适用的可能性还是很大的。当然,企业所得税的政策有个习惯,即便当期用不了,汇缴时也可以用。本期,小缘就和大家讲讲这个政策的前世今生。

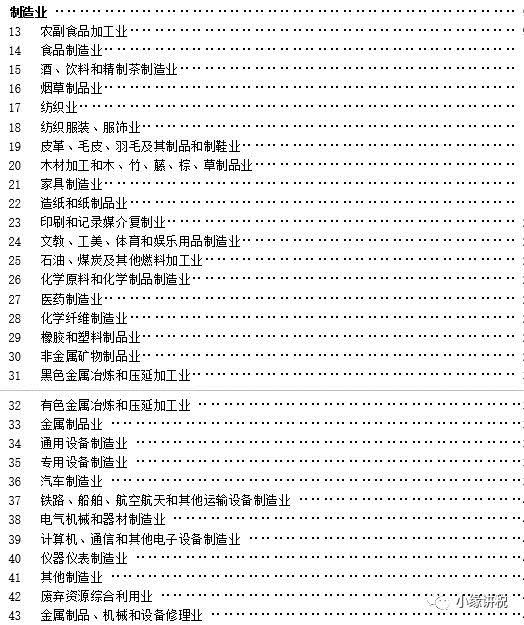

“66号公告”只有一条内容,一条是之前两个文件的政策扩大至全部制造业领域,而这个制造业领域需要符合统计局框定的区域。首先,只是制造业领域而不是所有行业,其次,是按照《国民经济行业分类与代码(GB/4754-2017)》的规定来确定。那这个很长的代码具体有什么呢?先放一下相关的行业吧

本门类包括13~43大类,指经物理变化或化学变化后成为新的产品,不论是动力机械制造或手工制作,也不论产品是批发销售或零售,均视为制造;建筑物中的各种制成品、零部件的生产应视为制造,但在建筑预制品工地,把主要部件组装成桥梁、仓库设备、铁路与高架公路、升降机与电梯、管道设备、喷水设备、暖气设备、通风设备与空调设备,照明与安装电线等组装活动,以及建筑物的装置,均列为建筑活动;本门类包括机电产品的再制造,指将废旧汽车零部件、工程机械、机床等进行专业化修复的批量化生产过程,再制造的产品达到与原有新产品相同的质量和性能。

这么长的介绍,我估计都没人看的了,反正在日常经营中,一般的制造业都属于这个领域。

既然小缘说介绍这个政策的前世今生,那必须得从最开始说起。

这个神奇的优惠,最早出现在2014年,当时刚刚宣布的标准有两个,一个是6大制造业(生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业)及其小微的特别规定;另一个是对所有行业专用于研发的设备。当然还有个普惠,就是不限行业的一次性规定。

时间推移到2015年,行业的框框扩大为上述6大行业加上轻工、纺织、机械、汽车等四个领域重点行业均能加速折旧。当然对其小微也有特别规定。这个文件主要是扩大领域的作用。

2018年5月7日,响应国务院的号召,出台了钜惠文件,将上述两年的普惠性优惠金额,从5000元扩大到500万;让受行业限制且限额为100万的优惠文件限制金额也扩大到500万;当然超过500万的仍然需要受行业限制。最重要的,还打破了固定资产的用途限制,不过房屋、建筑物一如既往地被排除在外。

到了2019年4月23日,进一步将加速折旧的范围,由原限定六大行业四大领域拓展到全制造业。截止2019年4月,真正能做到凡是500万以下的新购设备,无论什么行业都能一次性计提折旧;500万以上的所有制造业的设备能享受加速折旧优惠。

为什么只是用制造业呢,主要因为制造业的固定资产单价非常高,且资金流相对紧张,税负也处于会当凌绝顶的地位,所以此项税收优惠必定先在制造业推行下去。

政策发展过程在下表呈现:(水印位置内容为:超过500万)

加速折旧,是一个财务概念,是指采取双倍余额递减法或者年数总和法计提折旧。要知道在税法领域,一般而言只认可直线法折旧,此文件打破了直线法的约束,承认了加速折旧法在税法上的地位。当然,上述54号文有个时间限制(2018年1月1日至2020年12月31日),小缘觉得在到期日前会再出一个扩围或者扩额的文件,将优惠政策延续下去。

时间过得真快,本期内容到此就结束了,希望对各位从事财务工作的朋友们有帮助。如果有兴趣和小缘探讨税务业务的朋友,可以添加微信(微信号:wg47212)与小缘交流,下期见!

小缘写作不易,喜欢看的朋友,烦请在右下角点下“在看”支持小缘吧。

-

最新内容

-

热门文章