集团资金借贷如何免征增值税?政策解读来了!

- 2019-04-12 14:27:02 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

一

中国增值税体系中的一个bug: 对金融行业不征收增值税

金融行为的特点:难以区分是投资、消费、生产?

贷款服务利息收入所包含进项税不得纳入抵扣导致的后果

1、链条中断:利息进项税不允许抵扣

2、营业税名称改为增值税

二

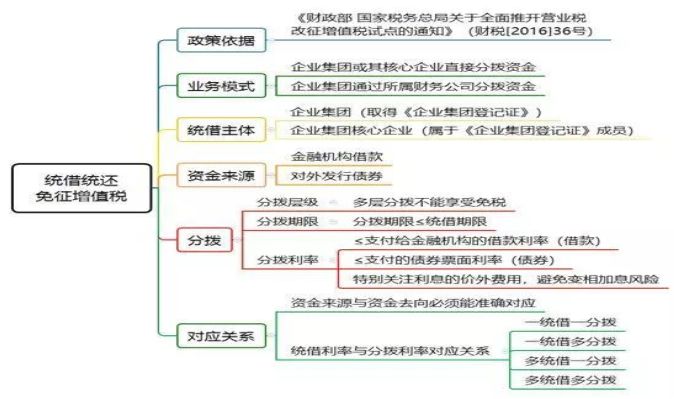

统借统还业务利息免征增值税政策解读

政策内容:

统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息,免征增值税。

统借方向资金使用单位收取的利息, 高于支付给金融机构借款利率水平或者支付的债券票面利率水平的, 应全额缴纳增值税。

统借统还的定义

统借: 企业集团或者企业集团中的核心企业向金融机构借款或对外发行债券取得资金后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位,下同),并向下属单位收取用于归还金融机构或债券购买方本息的业务。

统还: 企业集团向金融机构借款或对外发行债券取得资金后,由集团所属财务公司与企业集团或者集团内下属单位签订统借统还贷款合同并分拨资金,并向企业集团或者集团内下属单位收取本息,再转付企业集团,由企业集团统一归还金融机构或债券购买方的业务

金融机构范围:

根据 《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕 36号)规定,金融机构包括:

(1)银行:包括人民银行、商业银行、政策性银行。

(2)信用合作社。

(3)证券公司。

(4)金融租赁公司、证券基金管理公司、财务公司、 信托投资公司、证券投资基金。

(5)保险公司。

(6)其他经人民银行、银监会、证监会、保监会批准成立且经营金融保险业务的机构等。

根据上述规定可知,信托公司属于金融机构,企业向其取得的贷款,资金来源符合规定,可以适用统借统还政策。

三

统借统还业务利息免征增值税应用重点提示

四

集团间企业无偿资金借贷业务利息免征增值税政策解读

一、政策内容

《关于明确养老机构免征增值税等政策的通知》 (财税〔2019〕 20号),政策第三条规定,自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

二、企业集团的标准把握

2018年8月,市场监管总局发布了《市场监管总局关于做好取消企业集团核准登记等4项行政许可等事项衔接工作的通知》 (国市监企注〔2018〕 139号)的规定,要求各地工商和市场监管部门不再单独登记企业集团,不再核发《企业集团登记证》 。企业法人可以在名称中组织形式之前使用“集团”或者“(集团)”字样,该企业为企业集团的母公司。需要使用企业集团名称和简称的,母公司应当在申请企业名称登记时一并提出,并在章程中记载。各级工商和市场监管部门对企业集团成员企业的注册资本和数量不做审查。

因此, 2018年8月以后,工商部门和市场监管部门对企业集团的准入条件大大放宽,企业在名称中使用“集团”等字样不再需要取得《企业集团登记证》 ,有关部门也不再对资本情况和子公司数量进行审查。因此,企业只需要按照相关的规定,向有关部门申请在名称中使用“集团”字样,只要名称中带有“集团”字样的,即可享受无偿资金往来免征增值税政策。

三、无偿借贷的实现方式

1、利率定为0(合同法规定,借贷合同属于有偿合同,不能规定利率为0)

2、利率正常确定,但规定免于收取

四、免征增值税对应的进项转出问题

1、进项转出两种方法:

①、专门识别法

②、进项分摊法

2、若被迫采取进项分摊法,则无偿借贷,利息收入为零,则对应的免税销售额为?

五、无偿资金借贷利息免征增值税这是申报实现问题

六、无偿资金借贷相关企业所得税问题

增值税无偿,企业所得税不能无偿

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc022

来源:财智同学,作者:易平,版权归原作者所有,如有侵权请联系我们删除。

-

最新内容

-

热门文章