审计部门查上游,牵出小店大税案

- 2019-03-14 12:31:10 0 0

案件概况

佛山市税务机关因审计部门移交的案件,对M公司展开稽查。审计部门因经济事件调查M公司的供应商广东A粮油集团公司,发现A公司向M公司销售了大量大米,但M公司购入产品量与其后续销售情况及纳税状况并不匹配,可能涉及偷逃税款,于是将案件线索移交给税务机关。

经调查,M公司通过私人账户隐匿账外收入2000多万,被依法追缴税款及滞纳金共209.4万元,并将该公司纳入税收黑名单管理。

调查过程

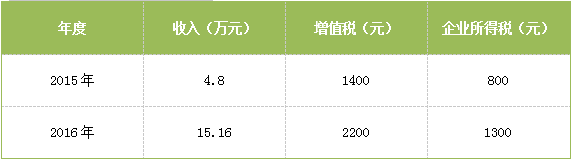

调取企业账簿、总账、明细账、纳税申报资料

税务机关发现M公司没有专业财务人员,账目简单且数据不全,甚至2015年账簿已遗失。近2年纳税申报情况如下:

税务机关通过现场调查M公司租赁的仓库,观察仓储存储及运输情况,发现M公司货物采购量与库存量不匹配、货物销售量与申报收入不匹配。

发现疑点之后,税务机关从两方面展开调查:

1. 调查上游公司的销售数据及开票信息

A公司及其关联公司均向M公司销售过大量大米且开具了发票,未发生退货。

2. 调查洪某等人的私人账户的资金汇入信息

针对企业账户进行实地调查以及向对方所在地税务机关发函协查,证实这些企业曾从M粮油公司购买过大米。

针对转入大额资金的个人账户实施追踪调查,证实这些个人账户的设立人均为粮食购销企业的法定代表人或经营人,并且其所经营企业均曾向M粮油公司购买过大量大米。

最终,洪某承认了其通过私人账户收款,账外经营隐匿销售收入2000多万元,为申报收入的100多倍。

佛山市税务机关依法对其作出追缴增值税63.8万元、企业所得税39.2万元,处罚款 51.4万元,加收滞纳金55万元,共计209.4万元的处理决定。由于该公司偷逃税款数额超100万元,企业纳税信用等级已降为D级,企业信息已进入涉税违法黑名单,受到多部门联合惩戒。

理道建议

案例中M企业年报税金额几百元,传统的数据分析、案头检查难以发现,但M公司是因为上游企业审计而被发现的。税务检查中越来越关注上下游纳税信息、实地调查和纳税数据的对碰,隐匿收入的税务风险加大。对M企业还涉及下列后续管理:

★ 纳税信用等级降为D级

根据《纳税信用管理办法(试行)》规定,企业存在逃避缴纳税款、逃避追缴欠税、骗取出口退税、虚开增值税专用发票等构成涉税犯罪的;或未构成犯罪,但偷税金额10万元以上且占各税种应纳税总额10%以上的,本评价年度直接判为D级。

纳税信用评价为D级的纳税人,将面临限量供应发票、出口退税从严审核、提高监督检查频次等惩戒措施;并在经营、投融资、取得政府供应土地、进出口、出入境、注册新公司、工程招投标、安全许可、生产许可、资质审核等方面受到税务机关与相关部门的限制或禁止。

★ 进入涉税违法黑名单

企业被列入税收违法黑名单后,税局会在税务门户网站进行公告,同时对公布的当事人实施联合惩戒。此外,有履行能力但拒不履行的重大税收违法案件当事人为税务领域的特定严重失信人,将在一定期限内限制其乘坐火车和飞机。

来源:理道财税,作者:崔倩怡

-

最新内容

-

热门文章