以土地投资入股,土地增值税如何缴纳?

- 2018-12-26 12:07:57 0 0

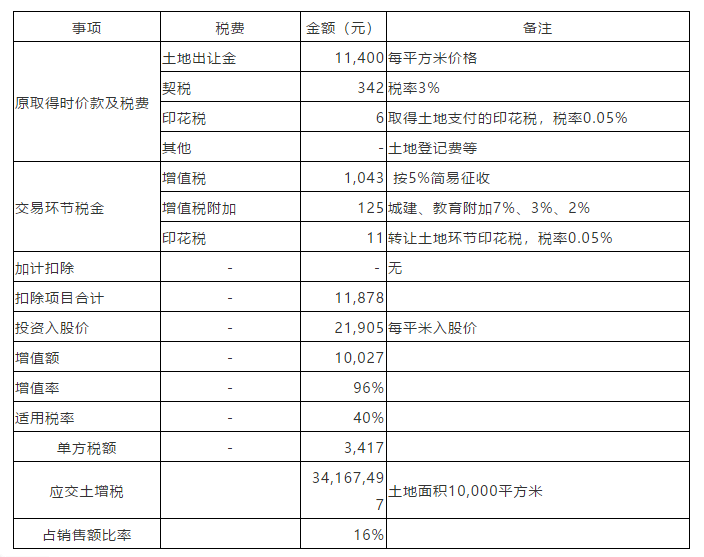

甲公司以其名下未经开发的一宗国有土地使用权,于2016年1月份取得,面积10,000平方米,原取得成本为11,400元/平方米,投资入股到乙房地产公司用于房地产开发,作价23,000元/平方米,需缴纳多少土地增值税?

以土地投资入股(任意一方为房企),应缴纳土地增值税,应以投资入股价作为土增税收入,同时计算相应成本、税费作为扣除项目。分析如下:

一、收入、扣除项目的确定

1、根据《财政部 国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号)相关规定,文件中规定的改制重组有关土地增值税政策不适用于房地产开发企业。企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时,应以改制前取得该宗国有土地使用权所支付的地价款和按国家统一规定缴纳的有关费用,作为该企业“取得土地使用权所支付的金额”扣除。企业在重组改制过程中经省级以上(含省级)国土管理部门批准,国家以国有土地使用权作价出资入股的,再转让该宗国有土地使用权并申报缴纳土地增值税时,应以该宗土地作价入股时省级以上(含省级)国土管理部门批准的评估价格,作为该企业“取得土地使用权所支付的金额”扣除。办理纳税申报时,企业应提供该宗土地作价入股时省级以上(含省级)国土管理部门的批准文件和批准的评估价格,不能提供批准文件和批准的评估价格的,不得扣除。

2、根据《中华人民共和国土地增值税暂行条例实施细则》规定:纳税人应在转让房地产合同签订后的七日内,到房地产所在地主管税务机关办理纳税申报,并向税务机关提交房屋及建筑物产权、土地使用权证书,土地转让、房产买卖合同,房地产评估报告及其他与转让房地产有关的资料。纳税人按照税务机关核定的税额及规定的期限缴纳土地增值税。计税依据为纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额(增值额)。

此属于土地增值税征税范围,应以土地评估价格作为收入,以土地的取得成本、费用作为扣除项目计算征税。

二、交易税费

1、印花税

根据《土地增值税暂行条例实施细则》第七条规定:(五)与转让房地产有关的税金,是指在转让房地产时缴纳的营业税、城市维护建设税、印花税。

根据《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字[1995]48号)第九条规定,细则中规定允许扣除的印花税,是指在转让房地产时缴纳的印花税。

房地产开发企业按照《施工、房地产开发企业财务制度》的有关规定,其缴纳的印花税列入管理费用,已相应予以扣除。其他的土地增值税纳税义务人在计算土地增值税时允许扣除在转让时缴纳的印花税。

根据《国家税务总局关于印花税若干具体问题的解释和规定的通知》(国税发[1991]155号)相关规定,十、“产权转移书据”税目中“财产所有权”的转移书据的征税范围如何划定?“财产所有权”转移书据的征税范围是:经政府管理机关登记注册的动产、不动产的所有权转移所立的书据,以及企业股权转让所立的书据。

依据上述规定,销售房地产开发产品缴纳的印花税,属于与转让房地产有关的税金,予以扣除。购买土地缴纳的印花税,应视同“按国家统一规定交纳的有关费用”,计入“取得土地使用权所支付的金额”中扣除。

2、投资入股征收增值税

由于土地是营改增前取得,可适用增值税简易征收。

三、土地增值税不能加计扣除

根据国家税务总局《关于印发〈土地增值税宣传提纲〉的通知》(国税函发[1995]110号)规定,具体计算增值额时应注意:

第一、对取得土地或房地产使用权后,未进行开发即转让的,计算其增值额时,只允许扣除取得土地使用权时支付的地价款、缴纳的有关费用,以及在转让环节缴纳的税金。这样规定的目的主要是抑制“炒”买“炒”卖地皮的行为。显然,这种情况没有规定加计扣除项目。

第二,对取得土地使用权后投入资金,将生地变为熟地转让的,计算其增值额时,允许扣除取得土地使用权时支付的地价款、缴纳的有关费用、开发土地所需成本再加计开发成本的20%以及在转让环节缴纳的税金。这样规定,是鼓励投资者将更多的资金投向房地产开发。需要纳税人注意的是,这种情况虽然可以加计扣除,但在计算转让土地使用权加计扣除项目时,仅是对开发成本加计扣除,对土地成本价款不加计扣除。此以土地投资入股,无加计扣除。

四、税额计算表

来源:智慧源地产财税

-

最新内容

-

热门文章