年结前必不可少的一步!好比一年一度大扫除!

- 2018-12-11 15:14:11 0 0

每至年底,财务人员都会忙碌起来,因为有一项重要的工作:年结要做;年结准备工作中有一件事是必须要做的,那就是清查往来。

1

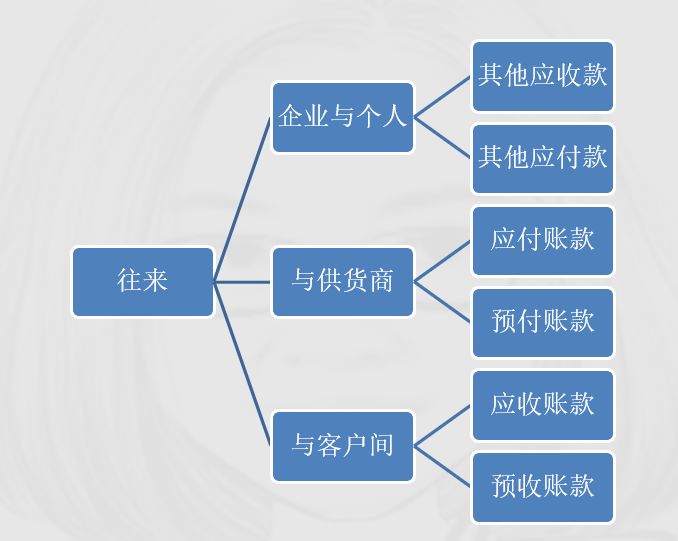

企业往来

企业在经营活动中,都会存在各种各样的往来款项,例举如下:

需要注意的是:年末企业账面的挂账往来,有一些是存在涉税风险的,需要及时清理,否则一旦被查,后果严重。

2

其他应收款与个税

例: 年末“其他应收款”挂着很多未收回来的大额款项,其中有老板的借款,有员工的借款。

企业财务处理是为:

借:其他应收款/其他应付款

贷:银行存款/现金

到了年末,这类往来有没有问题?要不要清理?

答:当然要处理,如果金额较大,涉及较大的税务风险

3

文件依据

财政部、国家税务总局关于企业为个人购买房屋或其他财产征收个人所得税问题的批复

财税[2008]83号

(二)企业投资者个人、投资者家庭成员或企业其他人员向企业借款用于购买房屋及其他财产,将所有权登记为投资者、投资者家庭成员或企业其他人员,且借款年度终了后未归还借款的。

二、对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照"个体工商户的生产、经营所得"项目计征个人所得税;对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照"利息、股息、红利所得''项目计征个人所得税;对企业其他人员取得的上述所得,按照"工资、薪金所得''项目计征个人所得税。

上述文件指借款用于个人购买房产或其他财产的,借款年末没有归还,将以"利息、股息、红利所得''或个“工资薪金”所得计征个税

财政部、国家税务总局关于规范个人投资者个人所得税征收管理的通知

财税[2003]158号

二、关于个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款长期不还的处理问题

纳税年度内个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

上述文件的应用面就更往了,个人投资者(股东)向企业借款,年度终了时没有归还又末用于企业生产经营的,按依照“利息、股息、红利所得”项目计征个人所得税。

国家税务总局关于印发《个人所得税管理办法》的通知

国税发[2005]120号

第三十五条

(四)加强个人投资者从其投资企业借款的管理,对期限超过一年又未用于企业生产经营的借款,严格按照有关规定征税。

4

小结

从上述三个文件可以看出,年末挂账个人往来款,特别是老板(股东)存在较大的涉税风险。

实务中,也有很多案例,因上述原因,被税务机关查补征收了个人所得税。

因此,在年结前,对企业账面上挂着的对个人的往来应收款,应该及时清理。特别是老板或股东个人向企业借支的大额借款。如不及时清理,将面临高达20%税率的个人所得税。

来源:孟峰聊财税

-

最新内容

-

热门文章