【每天学一点】年底了,火锅要有的,坏账准备也是要有的

- 2018-11-30 18:29:11 0 0

图,只是怕大家路上饿着……

年底了天气冷,会计们 火锅要有的!坏账准备也是要有的!

啥叫坏账准备啊?

坏账是指企业无法收回或收回的可能性极小的应收款项。

坏账准备是指企业的应收款项(应收账款、其他应收款及符合条件的应收票据和预付账款)计提的,是备抵科目。企业对坏账损失的核算,一律采用备抵法(因为我国企业会计准则规定,应收款项的减值的核算只能采用备抵法,不得采用直接转销法)。

在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

如果说应收账款、其他应收款是到口的肥牛,那坏账准备就是沙茶酱!蘸了沙茶酱的肥牛会被吃掉,没蘸的部分不好吃,先不吃,嗯,就是这样。

会计分录

1.计提坏账时:

借:资产减值损失—计提的坏账准备

贷:坏账准备

2.发生损失时核销坏账:

借:坏账准备

贷:应收账款

3.转回坏账时:

借:坏账准备

贷:资产减值损失—计提的坏账准备

4.收回已转销的坏账:

借:应收账款

贷:坏账准备

借:银行存款

贷:应收账款

坏账准备的4种计提方法

(1)余额百分比法(2)账龄分析法

(3)销货百分比法(4)个别认定法

余额百分比法:按期末应收账款余额,按以往经验估计的百分比提坏账准备

销货百分比法:按期末销售总额,按赊销所占百分比提坏账准备(也可以按历史坏账的比例提)

个别认定法:字面意思,就是看脸,脸黑的多提点。

最常用的就是账龄分析法,今天重点讲讲。

账龄分析法

按常理说,应收款项账龄越长,发生坏账的可能性就越大。所以,需要分别对待,确定不同的计提百分比,提坏账损失!

老会计会将企业的应收款项用Excel统计,并按账龄长短进行分组:欠1年的、2年的、3年的……还有些高手设置公式自动提醒!

确定账龄以后,就要开始计算坏账准备了

公式如下:

1. 首次计提坏账准备的计算公式: 当期应计提的坏账准备= ∑(期末各账龄组应收账款余额×各账龄组坏账准备计提百分比)

2. 以后计提坏账准备的计算公式: 当期应计提的坏账准备=当期按应收账款计算应计提的坏账准备金额+(或-)坏账准备账户借方余额(或贷方余额)

【重点看例子】

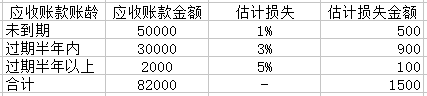

会计头条有限公司坏账准备核算采用账龄分析法,对未到期、过期半年内和过期半年以上的应收账款分别按1%、3%、5%估计坏账损失。

该公司2017年12月31日有关应收款项账户的年末余额如下

会计头条有限公司“坏账准备”账户2017年年初贷方余额为800元。2017年末会计头条有限公司坏账准备账户余额应为1500元,年初贷方余额已经有800元了

因此,本年里应计提的坏账准备为1500-800=700元,会计做分录如下:

借:资产减值损失 700

贷:坏账准备 700

本期到此结束,我要吃火锅去了😅😅下次见,文末有彩蛋

等公交车的时间就学会了,每天一个知识点,1年就走完别人5年走过的路!分享给更多同行,大家一起提升💪💪

会计头条原创作者:一点大师,一个致力于帮小白脱白的老会计,转载请注明以上信息。

账龄分析的excel高手都在这里了:

-

最新内容

-

热门文章