从中国高科信息披露违规,说说那些财报的陷阱

- 2018-10-26 14:04:23 0 0

去年,中国高科与武汉天馨、武汉天赐之间发生的关联交易未按规定履行信息披露义务,证监会责令中国高科改正并给予警告,同时处以60万元罚款。除此之外,证监会还对中国高科时任董事长、总裁、董秘等多位高管进行了警告处分并分别处以3-30万元的罚款。

因为这次违规事件,影响了中国高科之后的股权受让,不得不终止与方正集团的方正东亚信托股权交易。

造假一旦被发现,问题很严重。

可即便有证监会的三申五令,股民的举报,事务所的审计监督,仍不能阻止上市公司想要粉饰财报的决心。

为了业绩需要,为了市值需要,总是有公司选择铤而走险。

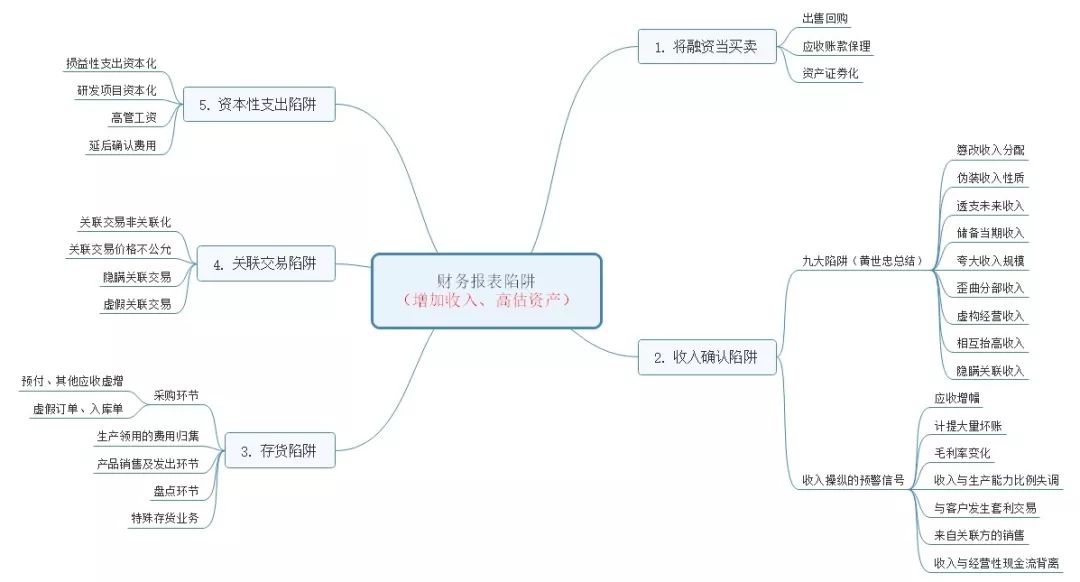

最近读了一本《财报粉饰面对面》,很全面地总结了常见的粉饰报表数据的陷阱,对阅读财报倒是挺有帮助。

唐朝说过很经典的一句:报表是用来证伪的,不是用来证实。

我理解他的意思:读报表是为了从报表中找出不好的东西,找出上市公司想要掩饰的东西。

投资者与公司之间有严重的信息壁垒,报表编制者想要掩饰的内容,对投资者来说,正是最应该留意的信息。也因此,看懂财报的陷阱就显得更有必要的了,毕竟,想要了解一家上市公司,定期披露的财报是最直接,最容易找到的窗口。

为了迎合投资者的喜好,报表粉饰的终极目标,无非是为了:增加收入,高估资产。

所有手段最后都会围绕这两点铺开,读财报的过程,就是要挤出收入和资产中的水分,看到收入、资产的真实性和质量。

但是,财务本身就是估计的艺术,对编报表的老手而言,要做点小动作是轻而易举的。所以,也不能纠结于那些无伤大雅的小问题,而是要有侧重点,结合公司的情况,看关键数据。比如,著名的“獐子岛扇贝跑了”,印证的是养殖业消耗性生物资产、生产性生物资产难以准确计量的问题;同样,农业公司与农户的现金结算业务,单据伪造容易,也是造假的重灾区。

有些问题,如果不是审计的现场检查,仅是报表数据很难发现。毕竟,从报表出发的防伪,侧重从异常的数据关联关系去反推数据的真实性。所以,报表审计机构的信用,是可以优先考虑的因素。上市公司突然更换审计机构,也是很关键的信号,值得去深究背后的原因。

中国高科是因为内部交易披露的问题,被证监会点名。

内部交易体系设计对集团公司至关重要,纳税筹集,价值链设计,运营统筹,企业管理的很多内容都与之息息相关。

因为业务复杂,要把财务数据分拆干净,非常有难度。财务报表很容易通过内部交易掩盖真实的利润情况,以及产品竞争力。

乐视网风光无限时,就有人指出,有关联公司向上市公司输入利润的嫌疑,也有上市公司给关联方输出资金的嫌疑。

黑洞一直都在那里,未来也还在。对内部交易业务的透视,更需要结合其它的信息去看,比如,同行业的业绩和毛利,市场真实价格,财经媒体的报道,等待诸如此类的。

来源:康愉子

-

最新内容

-

热门文章