农产品加计扣除,不懂这些你还怎么扣?

- 2018-10-26 12:11:17 0 0

兰州某食品加工与销售公司,2018年10月5日购进牛肉10000kg,价税合计440000元,通过银行转账支付,对方开具了增值税专用发票,税率为10%(不含税金额是40万元,增值税税额是4万元)。假如10月份生产领用8000kg牛肉用于牛肉干的生产加工,2000kg暂时未用。请写出所涉及的财税会计分录。

一 财务处理如下:

(1)采购原材料入库取得发票时:

借:原材料——牛肉 400000

应交税费——应交增值税(进项税)40000

贷:应付账款 440000

(2)支付原材料货款时:

借:应付账款 440000

贷:银行存款 440000

(3)加工领用原材料时:

借:生产成本—基本生产成本(直接材料)313600 (倒挤)

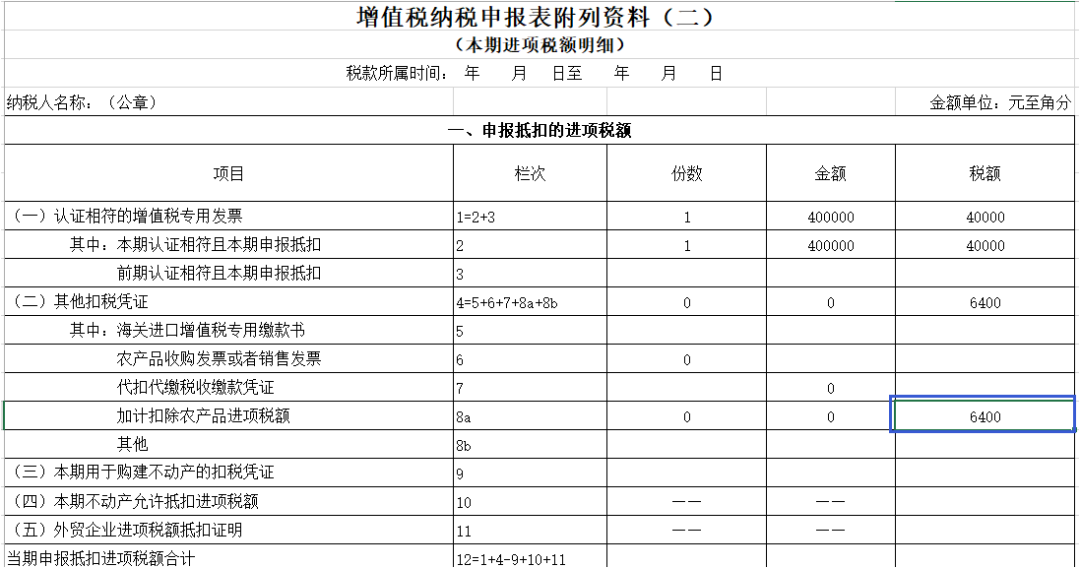

应交税费——应交增值税(进项税-加计扣除)6400 (320000*2%)

贷:原材料——牛肉 320000 (8000*40)

二 纳税申报填写如下:

来源:共享财税实务

-

最新内容

-

热门文章