不动产改变用途进项税额是否转出及申报表填报

- 2018-10-25 17:28:32 0 0

问:我公司为增值税一般纳税人,2017年9月购进一栋办公楼用于生产经营,取得的增值税专用发票上注明不含税价款为200万元,增值税税额为22万元,已经按规定抵扣了其中60%的进项税额。2018年8月将该办公楼改为专用于集体福利,假设不动产净值率为80%。请问,办公楼的进项税额是否需要转出,增值税纳税申报表如何填报?

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件1《营业税改征增值税试点实施办法》第二十七条的规定,企业将购进的不动产专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额不得从销项税额中抵扣。因此,你公司将生产经营用的办公楼专用于集体福利,需要作进项税额转出处理。

《国家税务总局关于发布<不动产进项税额分期抵扣暂行办法>的公告》(国家税务总局公告2016年第15号)第七条规定,已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

不得抵扣的进项税额小于或等于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将不得抵扣的进项税额从进项税额中扣减。

不得抵扣的进项税额大于该不动产已抵扣进项税额的,应于该不动产改变用途的当期,将已抵扣进项税额从进项税额中扣减,并从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额。

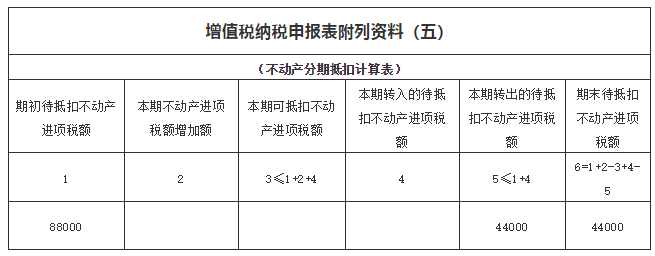

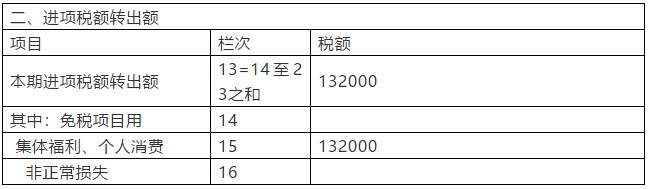

你公司购进办公楼的时间不满13个月只抵扣了60%的进项税额13.2万元,还有8.8万元的进项税额未抵扣,不得抵扣的进项税额为17.6万元,大于办公楼已抵扣进项税额的13.2万元,应将已抵扣的进项税额13.2万元作进项税额转出处理,并从待抵扣进项税额8.8万元中扣减4.4万元,余下的4.4万元在取得办公楼13个月后的增值税申报中抵扣。

在填写2018年8月增值税纳税申报表时应按如下填写:

1.填写增值税纳税申报表附列资料(五)(不动产分期抵扣计算表)第1列、第5列和第6列。

2.填写增值税纳税申报表附列资料(二)(本期进项税额明细)第13行和第15行。

3.填写主表--增值税纳税申报表(一般纳税人适用)第14行。

来源:大成方略纳税人俱乐部

-

最新内容

-

热门文章