深度分析:雇主责任险和团体意外险,有哪些方面的区别?

- 2018-10-16 16:25:37 0 0

深度解析"福利保险"之"雇主责任险",全都告诉你!

一、什么是雇主责任险?

雇主责任险是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

简单点来讲,就是如果你购买了雇主责任险,员工在工作中出现职业病、致伤、致残或死亡等风险,公司需要承担的医药费、诉讼费和其他经济损失的赔偿,都由保险公司按合同规定的保额进行赔偿。

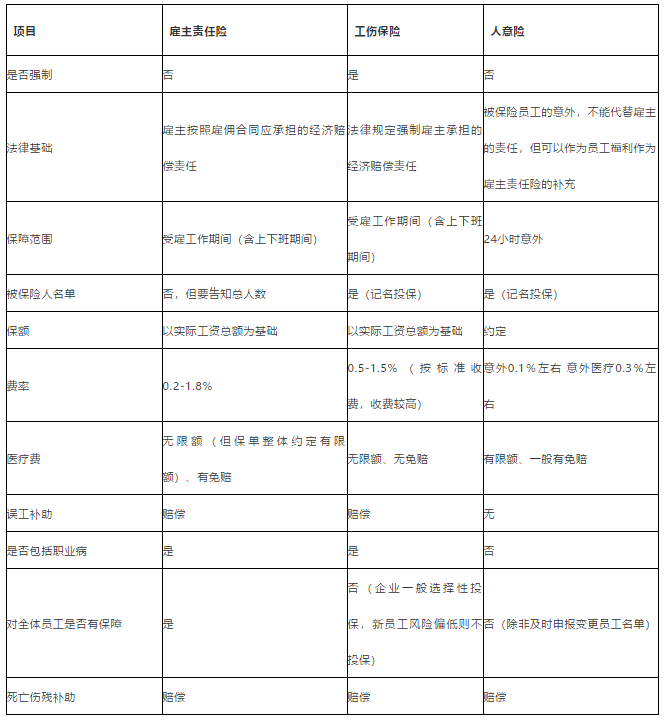

二、工伤保险、雇主责任险与团体意外险有什么区别?

1.雇主责任险同人意险的区别

(1) 保险责任不同。雇主责任险保障的是雇员在工作期间遭受意外伤害,赔付项目为死亡给付、伤残给付、医疗费(没有限额)、职业性疾病给付、误工费;意外险保障的是雇员在24小时内遭受意外伤害,赔付项目一般为死亡给付、伤残给付、医疗费(有限额)。

(2) 投保方式不同。雇主责任险基本采用不记名投保;意外险一般必须采用记名的投保方式。

(3) 保险标的不同。雇主责任险的保险标的是雇主的赔偿责任,被保险人为雇主;意外险的保险标的是被保险人即雇员的生命或身体。

(4) 保额确定方式不同。雇主责任险的保险金额为雇员的工资,保险费按照雇员一年的工资收入总和乘上不同工种的相应费率进行计算;意外险的保险金额由投保人自行确定。

2.雇主责任险同工伤保险的区别:

(1) 保险责任不同。雇主责任险的保险责任采取统括式;工伤保险的保险责任采取细分式,包括因工作原因受到事故伤害的,因履行工作职责受到暴力等意外伤害的,患职业病的,因工外出期间,由于工作原因受到伤害或者发生事故下落不明的等等,共10种情形。

(2) 投保方式不同。雇主责任险基本采用不记名投保;工伤保险一般必须采用记名的投保方式。

(3) 赔偿方式不同。雇主责任险的赔偿先赔付给企业,由企业赔付给雇员;工伤保险规定对伤残补助按照1-10伤残级别给予24个月工资至6个月工资不等的一次性伤残补助金,另外,逐月发放伤残津贴、死亡给予一次性补偿,赔偿直接赔付给雇员个人。

(4) 赔偿限额标准不同。雇主责任险的赔偿限额一般对于死亡或伤残按照1-10伤残级别分别给予36个月或48个月工资的赔偿金额,当然,如果购买的限额越高,则同等伤残等级下可以获得的补偿则越高,影响雇员获得赔偿金的因素不仅仅是月工资,还有雇主购买的赔偿限额;工伤保险则是按照深圳市平均工资水平在法律规定的限额内进行赔偿。

(5) 自担风险程度不同。雇主责任险中,雇主可以按照投保意愿选择无免赔额的承保条件,一旦出险,在保险金额内雇主可以获工伤保险条例中规定有些费用由雇主自行补足得充分的赔偿。

三、那些事项不在雇主责任险的赔付范围之内?

1.被保险人的雇员由于职业性疾病以外的疾病、传染病、分娩、流产以及因上述原因接受医疗、诊疗所致的伤残或死亡;

2.由于被保险人的雇员自伤、自杀、打架、斗殴、犯罪及无照驾驶各种机动车辆所致的伤残或死亡;

3.被保险人的雇员因非职业原因而受酒精或药剂的影响所导致的伤残或死亡;

4.被保险人的雇员因工外出期间以及上下班途中遭受意外事故而导致的伤残或死亡;

5.被保险人直接或指使他人对其雇员故意实施的骚扰、伤害、性侵犯,而直接或间接造成其雇员的伤残、死亡;

6.任何性质的精神损害赔偿、罚款、罚金;

7.被保险人对其承包商所雇佣雇员的责任;

8.在中华人民共和国境外,包括我国香港、澳门和台湾地区,所发生的被保险人雇员的伤残或死亡;

9.国务院颁布的《工伤保险条例》所规定的工伤保险诊疗项目目录、工伤保险药品目录、工伤保险住院服务标准之外的医药费用;

......

四、给员工上了工伤保险还需要买雇主责任险吗?

工伤保险是在企业员工发生工伤事故或职业病导致负伤、致残、死亡后,对受害者或其遗属提供的医疗保障和基本生活保障等。职工发生工伤时,除了《工伤保险条例》中规定的职工依法可享受的工伤保险待遇,有一部分还是需要由企业自行承担、支付,如停工留薪期间的工资、护理费、一次性伤残就业基金等。

工伤保险赔偿所经环节较多,工伤认定、评残等都要经过漫长的时间,赔偿期限通常较长。

雇主责任险从雇主权益角度出发,能转嫁企业对员工应负的责任风险,完全对应解决企业需求。雇主责任险可以提供死亡赔偿金、伤残赔偿金、误工费用、医疗费、职业病赔偿、诉讼费用等各种保障,有效地转嫁企业用工风险。

雇主责任险按保险合同的约定赔偿,对未致残事故的认定也较简单,通常提供用人单位的工伤事故证明和医院相关证明即可,赔偿期限通常较短。

五、工伤保险和雇主责任险在赔付方面冲突吗?

如果用人单位是为弥补工伤保险的不足,增加员工福利等原因来投保雇主责任险,则可与保险公司约定,对于员工的死亡、残疾补助可获工伤保险、雇主责任保险的双重补偿,也就是说雇主责任险的赔偿不受工伤保险是否赔偿的影响。

六、企业同时为员工购买了工伤保险、雇主责任险与团体意外险,是否都可以获赔?

1.保险分为两类,一类是费用报销型保险,一类是定额给付型保险。

(1)费用报销型保险,带有损失补偿性质,可以理解为“凭票实报实销”,报销金额再高也不能超过实际花销。体现的是保险的“不可额外获利原则”,防止被保险人由于保险事故的发生而额外获利,这会大大降低道德风险。一样的道理,大家在公司报销餐票、车票时,不会你提供100元的发票公司给你报销200元。

(2)定额给付型保险,顾名思义,跟费用报销型保险的最大区别是,保险赔多少不跟实际损失挂钩,也不管是否从其他渠道获得了保险赔偿。除非有特殊情况存在,只要合同中约定的条件成立,不论存在几份合同,每份合同的保险公司都要按照合同中的约定,承担起各自的赔偿责任。

2.案件解析

老王买了三份意外险:

A保险的意外伤残保额20万,意外医疗保额2万(免赔额100,只能报社保范围内的部分,报90%);

B保险的意外伤残保额10万,意外医疗保额1万(免赔额为0,只能报社保范围内的部分,报100%);

C保险的意外伤残保额10万,意外医疗保额1万(免赔额为0,保险不限制社保范围,报100%)。

如果老王发生了意外事故,导致骨折,住院花费3万元,其中社保报销8000元,剩余部分自理。费用自理的部分包括4000元社保范围内的,还有18000元自费项目。

出院后,老王找保险公司报销,大家觉得保险公司能报多少呢?

(1)意外险中的意外医疗保障,属于费用报销型保险。不同的产品,可能意外医疗保额不同,有的是1万保额,有的是2万;保障的范围也不同,比如有的只限社保内费用,有的可以保障自费部分;有的保险没有免赔额,有的保险有理赔“门槛”。但不管具体规定如何,理赔的总额都不能超过实际花费。

同时需要注意的是,如果被保险人从其他渠道获得了补偿(比如医保报销,比如补充医疗,或者其他保险公司的赔款),那么理赔时这些都要被扣除。

因此,即便老王买的3份意外险的意外医疗总保额是4万(2万+1万+1万),但老王获得的赔偿总额不能超过实际花费,即22000元。

(2)意外医疗险的报销也有门道。老王获赔的金额,和理赔顺序也有直接关系。

如果老王先去理赔条件最宽松的C保险公司理赔,C公司可以赔偿1万元,如果C是按照4000元社保范围内+6000元自费这样的比例来报销的,那么剩下的部分老王拿去A或者B公司理赔,都会因为属于社保范围外的费用而无法报销。此时,老王获得最大的理赔金额只能是1万元。

如果老王先去A保险公司理赔,A保险公司报销社保范围内的4000元部分,扣除100元免赔额,以及10%免赔后,老王能从A保险公司拿到3510元赔款。老王再去B保险公司理赔,B公司可以报销社保部分A公司免赔的490元。老王再去C保险公司理赔,C公司可以报销社保范围外的18000元中的1万元。三家公司理赔共计14000元。

如果老王去B保险公司理赔,B保险公司报销社保范围内的4000元部分。老王没有再去B保险公司理赔的必要了,直接再去C保险公司理赔,C公司可以报销社保范围外的18000元中的1万元。两家公司理赔共计14000元。

大家可以看出,三种情况下,老王的获赔金额、花费的精力还是有差别的。

(3)相比之下,意外伤残的理赔就简单多了。一旦老王不幸意外身故,那么保险公司的赔偿是三家叠加的,A公司20万,B公司10万,C公司10万,共计40万,三家保险公司不会也不敢因为别家赔了而拒赔。

来源:昌尧讲税,作者:马昌尧

-

最新内容

-

热门文章