新企业所得税申报表,收入-成本≠利润!亏损可弥补!

- 2018-10-10 15:39:26 0 0

最新企业所得税季度预缴申报表怎么填?摩拳擦掌,快随小编来看一下吧~

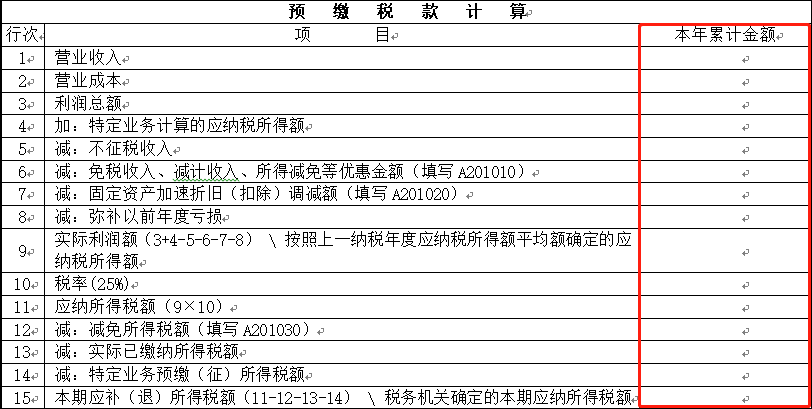

1、只需填写本年累计金额

◆比如:10月申报第三季度所得税,填列1-9月的累计数。

2、表A200000的利润总额≠营业收入-营业成本?

◆表格1-3行的营业收入、营业成本和利润总额按利润表列示数据填写即可,利润总额并不等于营业收入与营业成本的差额,利润总额与收入、成本之间没有勾稽关系。

大家还要注意的是:

第4行“特定业务计算的应纳税所得额”一般是房地产开发企业才需要填报的。

第8行“弥补以前年度亏损”,在季度预缴时就可以弥补了。如果以前年度有可以弥补的亏损,不要忘记填报啦。

3、哪些优惠不在季度享受?

预缴申报表中列示的部分企业所得税优惠只能在汇算清缴时享受,如下表所示:

【国家税务总局公告2018年第23号】

4、原本享受小微企业优惠的,后续季度不符合了,咋办捏?

对小型微利企业的所得税优惠放宽以后,年应纳税所得额≤100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

企业在超过小型微利企业所得税优惠条件的那个季度预缴所得税时,需要同时补缴当年之前季度已享受的减免税额。

另外,即使在季度预缴时符合减半征税的条件,但在年度汇算清缴纳税调整后超出小型微利企业条件的企业,仍应按规定补缴税款。

【财税[2018]77号】

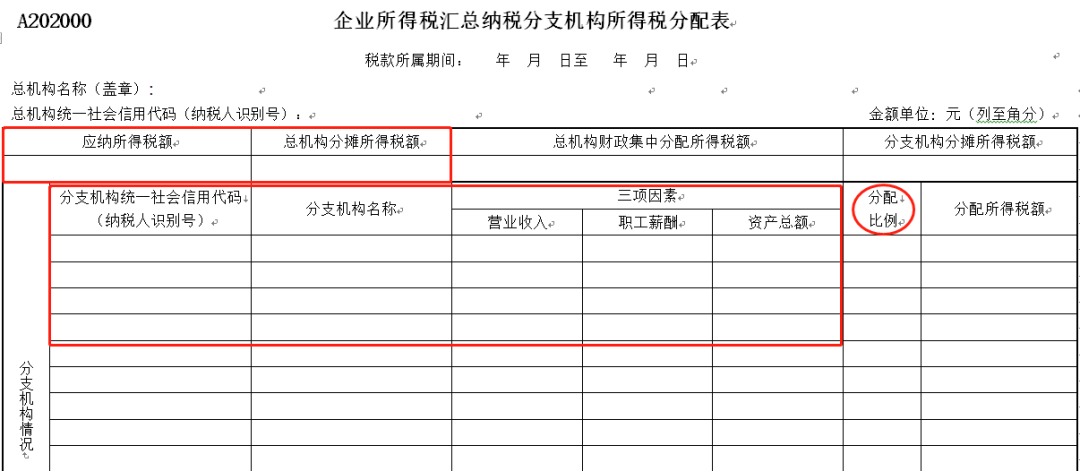

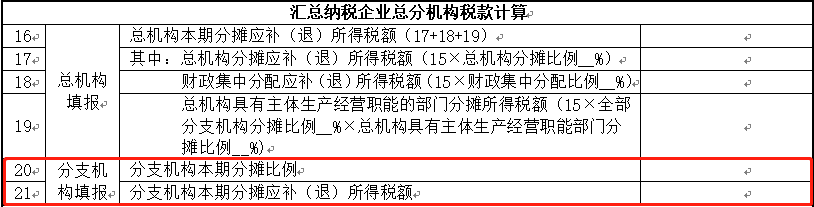

5、设立了分支机构要怎么申报呢?

1)总机构

◆总机构需要填写附表A202000的以上内容,“应纳所得税额”为每季度必填项,“分配比例”则由总机构所在地主管税务机关审核确认即可。

2)分支机构汇总纳税

跨地区设立的分支机构或者在同一地区设立但参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,在表A200000的企业类型中勾选“跨地区经营汇总纳税企业分支机构”,无需填报“附报信息”所有项目,只需填写表A200000,如下:

来源:理道财税,作者:莫然

-

最新内容

-

热门文章