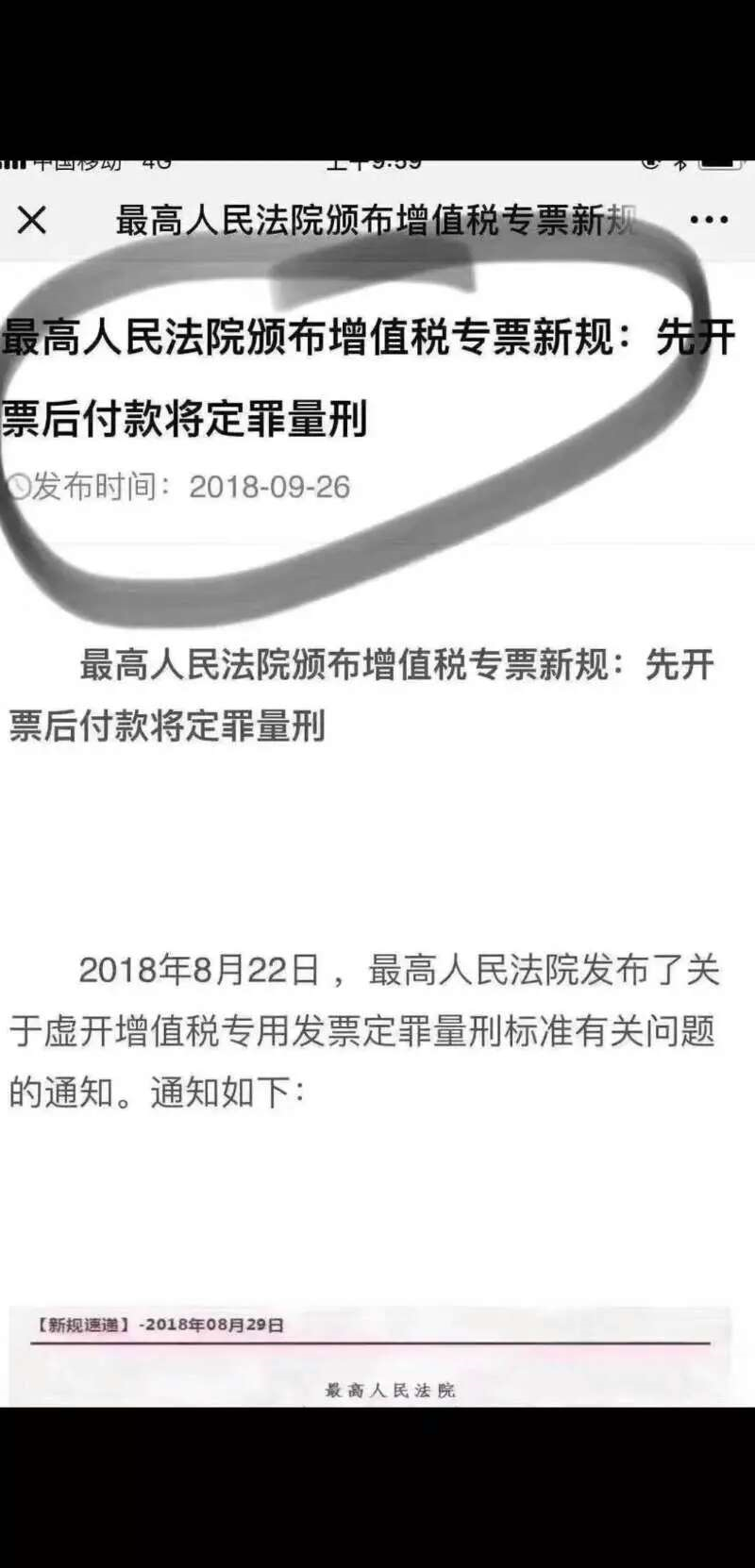

先开票后付款将定罪量刑?你该知道事情真相了!

- 2018-09-28 10:36:30 0 0

近几天,在微信群和朋友圈疯狂流传着《最高人民法院颁布增值税专票新规:先开票后付款将定罪量刑》的文章和图片。这是谣言!弥天大谎!误导群众!大家不必恐慌!

柠檬君看了那篇文章后,真是气的脸都绿了!连敲键盘码字的手都是颤抖的!真想破口大骂一句:

作为一个有责任感的财务人,我觉得有必要出来说几句,还大家一个真相!

首先,很多人还不知道最高人民法院的原文是怎么说的,其实原文很短,我们来好好看看。

关于虚开增值税专用发票定罪量刑标准有关问题的通知

法[2018]226号

中华人民共和国最高人民法院

各省、自治区、直辖市高级人民法院,解放军军事法院,新疆维吾尔自治区高级人民法院生产建设兵团分院:

为正确适用刑法第二百零五条关于虚开增值税专用发票罪的有关规定,确保罪责刑相适应,现就有关问题通知如下;

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用(全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定)的若干问题的解释》(法发[1996]30号)第一条规定的虚开增值税专用发票界 的定罪量刑标准。

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参用《最高人民法院关于市理骗取出口退税刑事案件具体应用法律若干问题的解释)》(法释【2002】30号)第三条的规定执行,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;

虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

以上通知,请遵照执行,执行中发现的新情况、新问题,请及时报告我院。

中华人民共和国最高人民法院

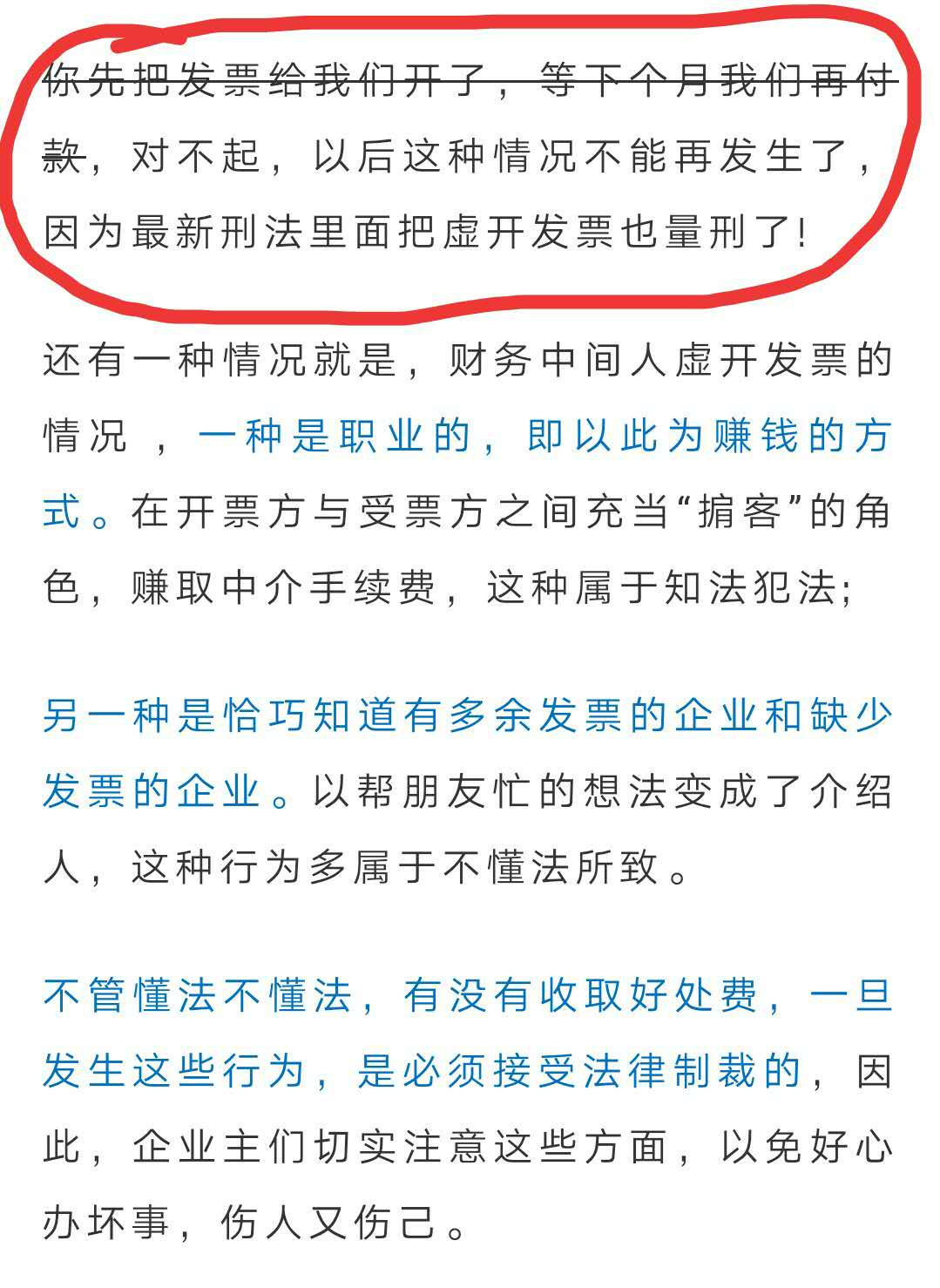

我1个人4只眼睛看了8遍最高法院原文,都没有看到『先开票后付款』抑或是『付款』这样的字眼!我和我的隐形眼镜都惊呆了!不知道造谣者的想象力从何而来!

在商业行为中,先开票后付款的也很多。因为付款方(买方)怕自己付款后,卖方倒闭了或者跑路了,拿不到发票,所以要求卖方先开票,这也是人之常情的事,也是正常的商业行为。哪一方在谈判中更强势,决定了开票和付款的先后顺序。

退一万步讲,就算要有先开票后付款就定罪量刑的说法,也不会是最高人民法院来开这口,原因很简单,在这方面国家税务总局和财政部明显“更专业”。

最高人民法院原文中只提到虚开发票,那先开票后付款=虚开发票吗?

结论是:不等于

关于先开票,税法也有说到。根据2017新修改后的《中华人民共和国增值税暂行条例》第十九条 增值税纳税义务发生时间: (一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

大家看到了:发生业务先开发票的,不算虚开发票,交增值税就可以。如果《增值税暂行条例》与上位法相抵触,这条规定早就被废了,还能活到今天?

另外,再看看虚开发票是怎么判定的。主要看两点:

(1)是否有实际经济业务发生(只是在公户打打钱,扣了税点私户返回去,开发票的,不算“实际业务”啊),没有实际发生就算虚开,这个大家都很容易理解,就不多说了。

(2)实际经济业务跟开票内容是否相符,不符就算虚开。

不符又分三种情况:

1.变名虚开:我卖的是A产品给对方,开票的却是B产品。

2.金额虚开:我卖了10000元的东西,开了20000元发票给别人,当然了别人会付税点,不会吃亏的可能还能赚。

3.开票主体不符:A和B发生经济业务,A让C给B开票,实务中需要签三方协议加盖三方公章进行说明。(国家税务总局2014年第39号公告第三点如是说:三、纳税人按规定向受票方纳税人开具的增值税专用发票相关内容,与所销售货物、所提供应税劳务或者应税服务相符,且该增值税专用发票是纳税人合法取得、并以自己名义开具的。)

总结起来就是6个字:有没有,符不符

以上这些,才是虚开发票的行为,跟付款先后并无关系!

为什么这次的谣言这么多人相信?我想应该是造谣者借最高人民法院的名义“假传圣旨”的缘故。谣言猛于虎,一传十十传百!很容易就把人给误导了!大家把这篇文章转起来,让更多的人了解事情的真相!

本文为柠檬云财税原创文章,转载请注明来源,否则依法追究责任。

-

最新内容

-

热门文章