要提高利润,量本利来帮忙!

- 2018-09-28 10:23:36 0 0

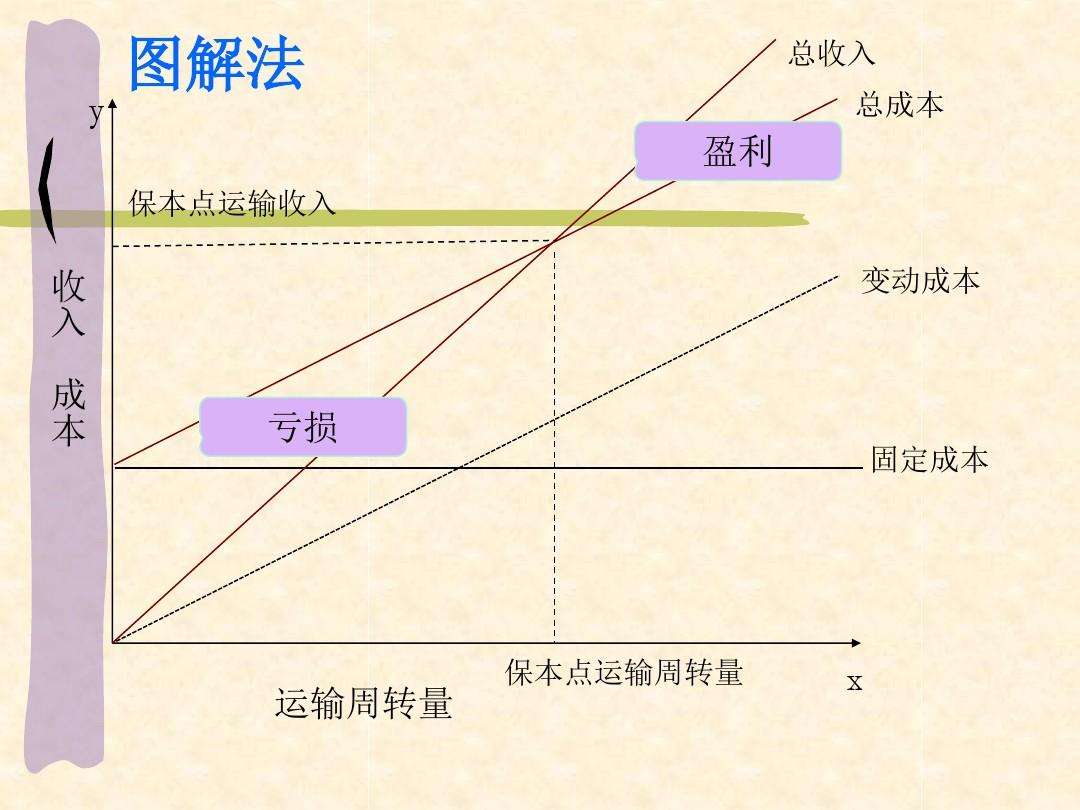

提到利润大家都不陌生,利润是企业经营成果的一个重要衡量指标,也是股东赖以追求的目标之一,而企业利润的高低取决于成本和收入的多少,其中收入主要由售价和销售量来决定。企业要想获利,必须尽可能地降低成本,提高售价,增加销售量,由此可见,成本、销售量和利润三者之间存在着密切关系。

量本利分析也叫本量利分析,简称CVP分析(Cost-Volume-Profit Analysis),是指在变动成本计算模式的基础上,以数学化的会计模型与图文来揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法。

量本利分析它着重研究销售数量、价格、成本和利润之间的数量关系,它所提供的原理、方法在管理会计中有着广泛的用途,同时它又是企业进行决策、计划和控制的重要工具。

一般来说,量本利分析主要基于以下四个假设前提:

1.总成本由固定成本和变动成本两部分组成;

2.销售收入与业务量呈完全线性关系;

3.产销平衡;

4.产品产销结构稳定。

量本利分析所考虑的相关因素主要包括销售量、单价、销售收入、单位变动成本、固定成本、营业利润等。这些因素之间的关系可以用下列基本公式来反映:

利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

上述基本公式中的单价-单位变动成本又称为单位边际贡献,单位边际贡献×销售量可以得出边际贡献总额,单位边际贡献除以单价可以得出边际贡献率。

下面我们通过一个小例子来理解一下。

恒生企业生产甲产品,售价为80元/件,单位变动成本32元,固定成本总额150000元,2018年产销量为25000件,请计算2018年的单位边际贡献、边际贡献总额、边际贡献率以及营业利润。

单位边际贡献=单价-单位变动成本=80-32=48元

边际贡献总额=单位边际贡献×产销量=48×25000=1200000元

边际贡献率=48÷80×100%=60%

营业利润=1200000-150000=1050000元

从本例中我们可以看出,边际贡献总额越大,固定成本总额越低,企业的营业利润就会越高。

来源:中税网

-

最新内容

-

热门文章