老板问我,新个税法实施后,商业健康保险还能扣除吗?

- 2018-09-26 12:25:53 0 0

老板说,看到修正后的新个人所得税法,没有看到关于商业保险的字眼,问我商业保险还能扣除吗?

1、居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

这个税优商业健康险就躲在依法确定的其他扣除里面,所以,新个税实施后,税优商业保险还是可以继续扣除的。

2、个税新法中专项附加扣除是一个新概念,专项扣除:是对税法允许扣除的由个人负担的基本养老、医疗和失业保险及住房公积金(简称“三险一金”),专项附加扣除是对个税新法所规定的子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等六项附加扣除费用的统称。

3、“起征点”,专业说法是“免征额”,更准确的说法叫基本减除费用,是最为基础的一项生计扣除,全员适用,考虑了个人基本生活支出情况,设置定额的扣除标准,税法修改前为3500元/月,修改后为5000元/月。

4、商业健康保险个税扣除还是以财税〔2017〕39号 以及国家税务总局公告2017年第17号的规定执行。

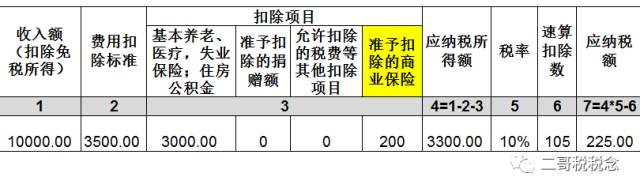

小编税前工资10000,假设个人缴付的符合个税扣除标准的基本养老保险费、基本医疗保险费、失业保险费、住房公积金合计3000。

2018年7月小编自己自行购买符合文件规定的商业健康保险产品,年保费为3600元,保期为2018年7月1日至2019年7月1日。

财税〔2017〕39号第一条规定:对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。

第四条(二)扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。

国家税务总局公告2017年第17号第三条个人自行购买符合规定的商业健康保险产品的,应及时向扣缴义务人提供保单凭证,扣缴义务人应当依法为其税前扣除,不得拒绝。

小编于当月将保单凭证交给了单位,单位从8月开始计算扣除。

所以小编在8月收入额为10000,应纳税所得额为10000-3500(免征额)-3000-200(符合条件商业保险)=3300。按照速算扣除表,适用税率10%,速算扣除数105,8月小编应纳税额为3300*10%-105=225元。

小编少缴税款200*10%=20,一年即为240。按照个人所得税最高税率45%算,保险的扣除最高可节省个税1080。

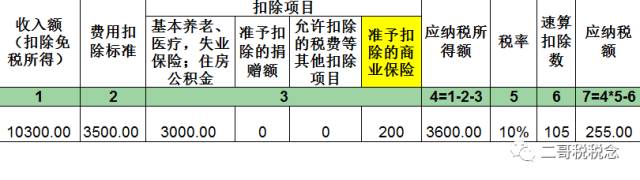

小编月税前工资10000,个人缴付的符合个税扣除标准的基本养老保险费、基本医疗保险费、失业保险费、住房公积金合计3000.

2018年7月公司为每位职工购买了符合文件规定商业健康保险,年缴费3600,按规定企业为员工支付各项免税之外的保险金,应并入员工当期的工资收入,按“工资、薪金所得”项目计征个人所得税,税款由企业负责代扣代缴。「单位购买保险,一次性支付一年的保费,并未明确规定在计入员工工资薪金时是分次计入还是一次计入。这里假定前提为分次计入」

财税〔2017〕39号第四(一)单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。

小编在8月收入额为10000+300(3600/12)=10300,应纳税所得额为10300-3500(免征额)-3000(扣除项)-200=3600.按照速算扣除表,适用税率10%,速算扣除数105,8月小编应纳税额为3600*10%-105=255元。

财税〔2017〕39号第四(一)规定,单位负担的部分,实名计入个人工资薪金明细清单。

此处“工资薪金明细清单” 尽管未明确指的是单位发放工资明细表,还是单位在申报个人所得税时的申报表,但由于一般商业保险在会计核算上会计入职工福利费,所以为了保持会计科目工资总额和工资薪酬明细表一致,建议在申报个人所得税时,在申报表中将该部分体现为工资薪金所得,再从之后的减除项中扣除。一方面满足文件中对于“实名计入个人工资薪金明细清单”的要求,一方面又保持账务的清晰。

小编月税前工资10000,个人缴付的符合个税扣除标准的基本养老保险费、基本医疗保险费、失业保险费、住房公积金合计3000.

2018年7月公司为每位职工购买了符合文件规定商业健康保险,年缴费3600,单位与个人各负担50%.

财税〔2017〕39号第四(一)单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。

小编在8月收入额为10000+150(1800/12)=10150,应纳税所得额为10150-3500(免征额)-3000(扣除项)-200=3450。按照速算扣除表,适用税率10%,速算扣除数105,8月小编应纳税额为3450*10%-105=240元。

1

企业单位扣缴义务人在填报申报表时,将商业健康保险支出金额填至税前扣除项目“其他”列中,个体户等经营者将税前扣除的支出金额填至“投资者减除费用”行,并同时填报《商业健康保险税前扣除情况明细表》。

2

虽然法规明确了商业健康险个人所得税的扣除问题,但对于单位购买的商业健康险费用,并没有新的政策,企业所得税前仍然是不能税前列支的。

3

个人购买商业健康保险未获得税优识别码的,其支出金额不得税前扣除。税优识别码,是指为确保税收优惠商业健康保险保单的唯一性、真实性和有效性,由商业健康保险信息平台按照“一人一单一码”的原则对投保人进行校验后,下发给保险公司,并在保单凭证上打印的数字识别码。

其实这些都是好事,小编唯一心紧的就是取得工资薪金所得或连续性劳务报酬所得的个人,自行购买符合规定的商业健康保险产品的,应当及时向代扣代缴单位提供保单凭证

那以后子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人这些扣除凭证估计也是都提供给代扣代缴单位

而现实是,这个工作在很多企业都是财务一肩挑了

好吧,操心的命!

来源:二哥税税念

-

最新内容

-

热门文章