抵扣凭证,这下清晰了

- 2018-09-10 15:45:29 0 0

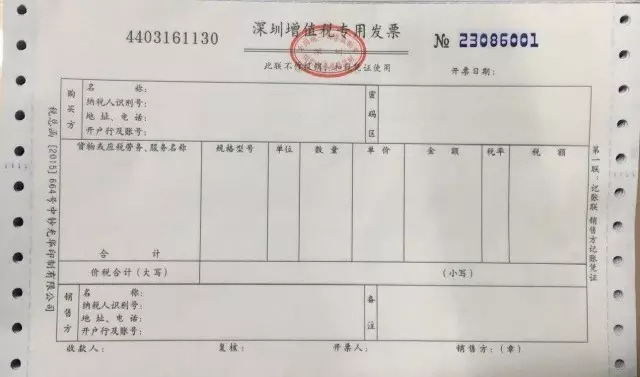

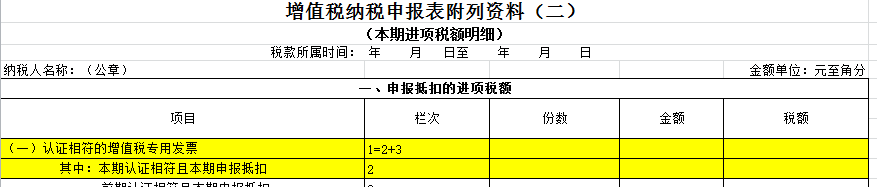

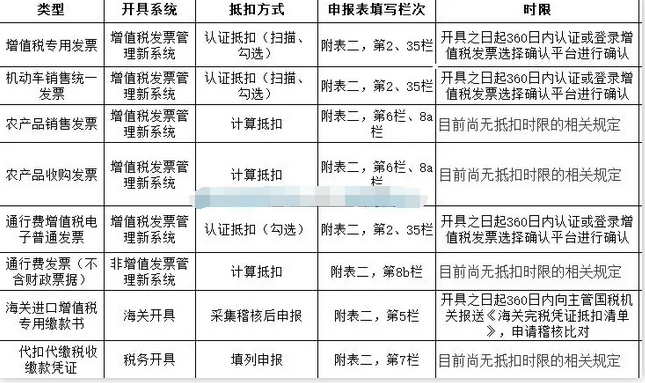

增值税专用发票

适用范围:一般纳税人、月销售额超过3万元(或季销售额超过9万元)的住宿业、鉴证咨询业、建筑业等小规模纳税人,如下图:

凭证样式:

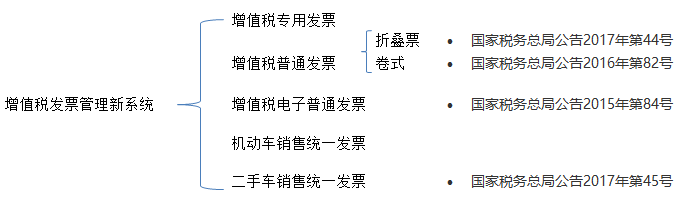

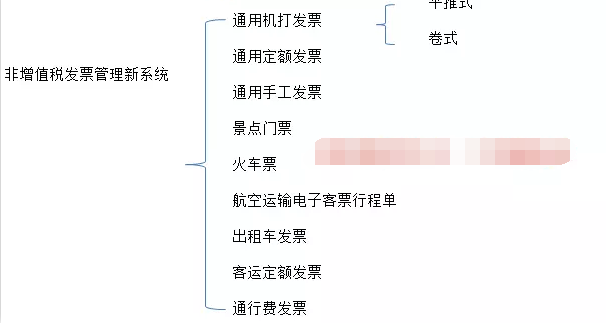

开具方式:通过增值税发票管理新系统开具,具体如下图。

抵扣方式:扫描认证抵扣或勾选抵扣

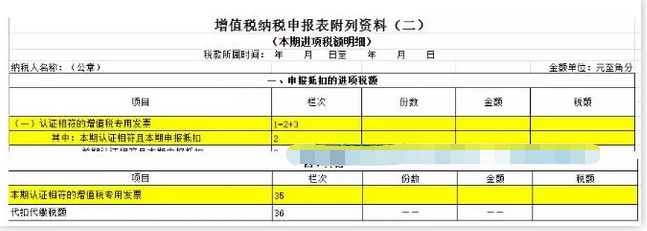

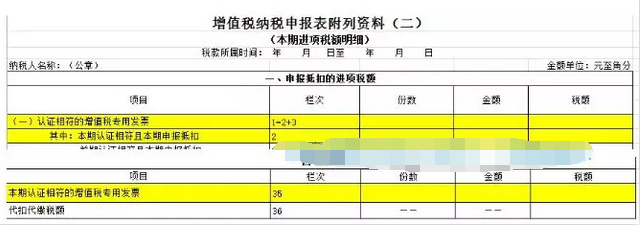

申报表填写栏次:附表二,第2、35栏

认证期限:开具之日起360日内认证或登录增值税发票选择确认平台进行确认

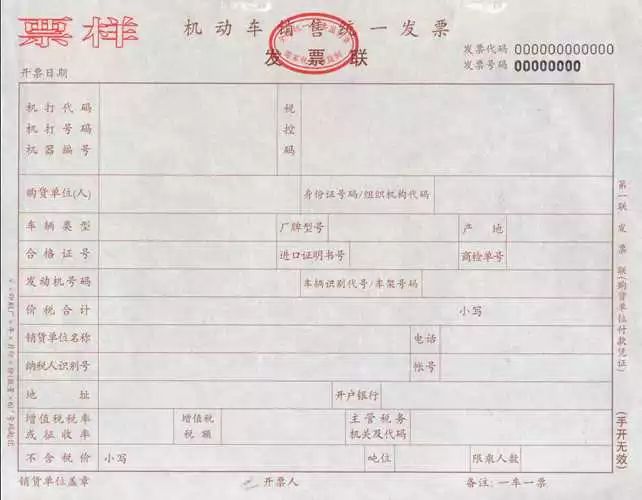

机动车销售统一发票

适用范围:机动车销售行业

凭证样式:

开具方式:通过增值税发票管理新系统开具

抵扣方式:扫描认证抵扣或勾选抵扣

申报表填写栏次:附表二,第2、35栏

认证期限:开具之日起360日内认证或登录增值税发票选择确认平台进行确认

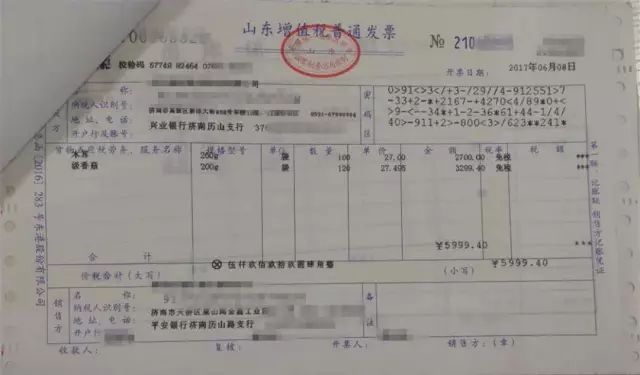

农产品销售发票

适用范围:农业生产者销售自产农产品适用免征增值税政策而开具的普通发票

凭证样式:

开具方式:通过增值税发票管理新系统开具

抵扣方式:计算抵扣

申报表填写栏次:附表二,第6栏、8a栏

取得(开具)农产品销售发票,以农产品销售发票上注明的农产品买价和10%的扣除率计算进项税额

买价×10%就是进项税额

当然,纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。

其中,于生产领用当期按12%与10%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按10%税率(扣除率)抵扣税额÷10%×(12%-10%)。

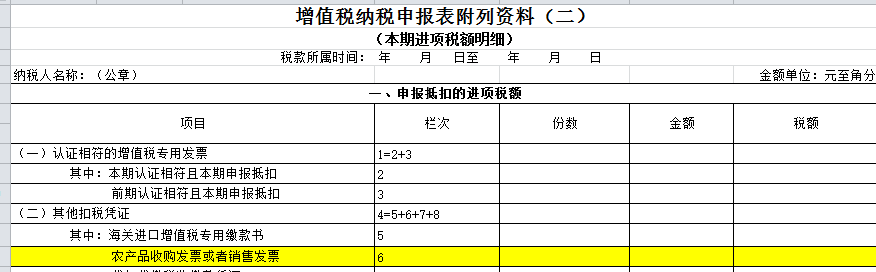

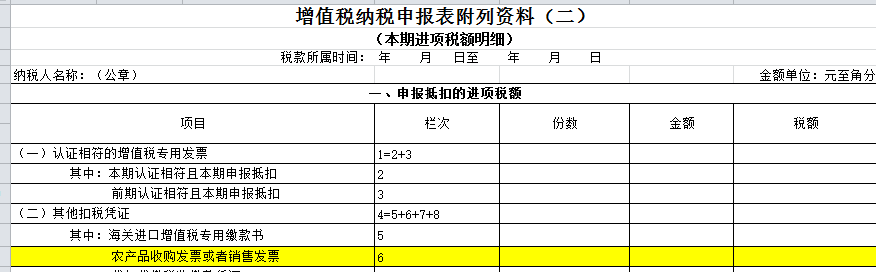

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

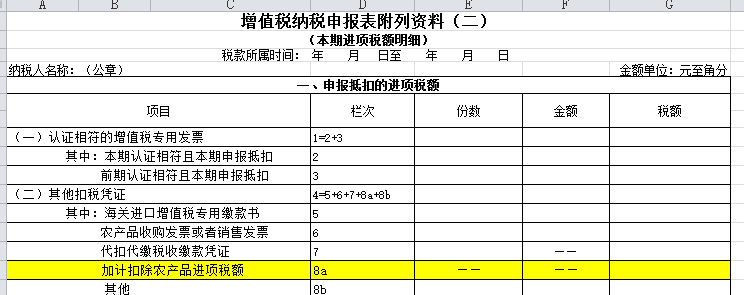

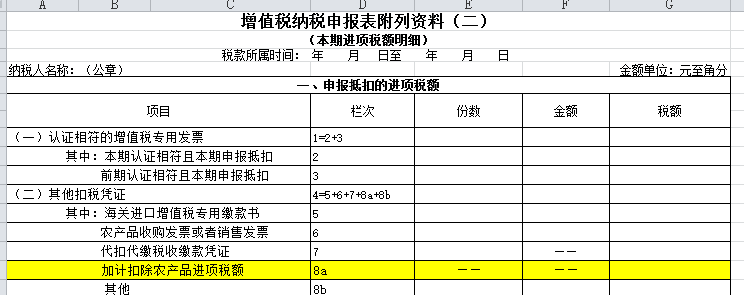

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

抵扣期限:目前尚无抵扣时限的相关规定

农产品收购发票

适用范围:农产品收购发票是指收购单位向农业生产者个人(不包括从事农产品收购的个体经营者)收购自产免税农业产品时,由付款方向收款方开具的发票。

凭证样式:

收购发票其实样式就是增值税普通发票,特点是发票左上角会打上“收购”两个字。

开具方式:通过增值税发票管理新系统开具

抵扣方式:计算抵扣

申报表填写栏次:附表二,第6栏、8a栏

取得(开具)农产品收购发票的,以农产品收购发票上注明的农产品买价和10%的扣除率计算进项税额

买价×10%就是进项税额

当然,纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税额。

其中,于生产领用当期按12%与10%之间的差额计算当期可加计扣除的农产品进项税额,加计扣除农产品进项税额=当期生产领用农产品已按10%税率(扣除率)抵扣税额÷10%×(12%-10%)。

申报时候填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏。

加计扣除部分需要填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第8a栏“加计扣除农产品进项税额”“税额”栏,如下图。

抵扣期限:目前尚无抵扣时限的相关规定

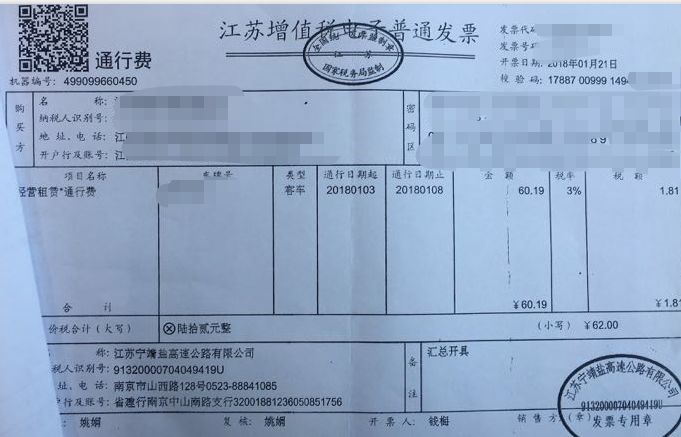

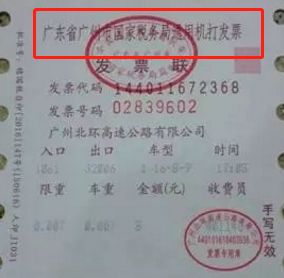

通行费增值税电子普通发票

适用范围:2018年1月1日以后使用ETC卡或用户卡交纳的通行费,以及ETC卡充值费可以开具通行费电子发票,不再开具纸质票据。

凭证样式:

开具方式:通过增值税发票管理新系统开具

抵扣方式:勾选抵扣

申报表填写栏次:附表二,第2、35栏

认证期限:开具之日起360日内认证或登录增值税发票选择确认平台进行确认

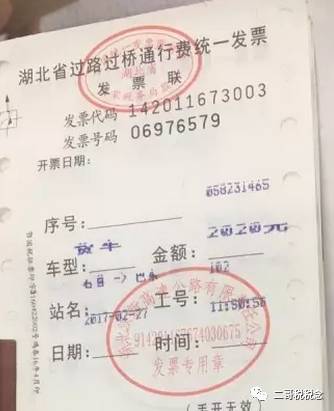

通行费发票(不含财政票据)

适用范围:尚未实行ETC卡或用户卡交纳的通行费

凭证样式:

开具方式:非增值税发票管理新系统开具

抵扣方式:计算抵扣

申报表填写:附表二,第8b栏

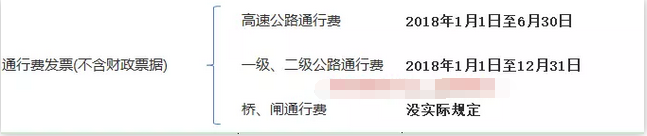

抵扣期限:目前尚无抵扣时限的相关规定,但是目前高速公路通行费发票截止630已经不能抵扣,如下图。

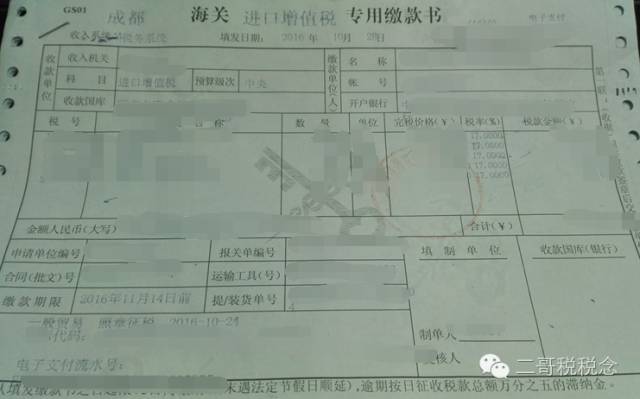

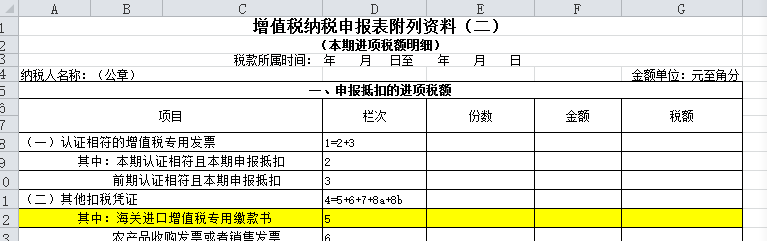

海关进口增值税专用缴款书

适用范围:增值税一般纳税人(以下简称纳税人)真实进口货物,从海关取得海关进口增值税专用缴款书(以下简称海关缴款书)

凭证样式:

开具方式:海关开具

抵扣方式:海关缴款书实行“先比对后抵扣”管理办法,对稽核比对结果相符的,纳税人方可申报抵扣。

申报表填写:附表二,第5栏

申报稽核通过后,次月申报时候直接将税额填写在申报表附表2第5栏。

抵扣期限:国家税务总局2017年第11号公告《国家税务总局关于进一步明确营改增有关征管问题的公告》作出新的规定增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。

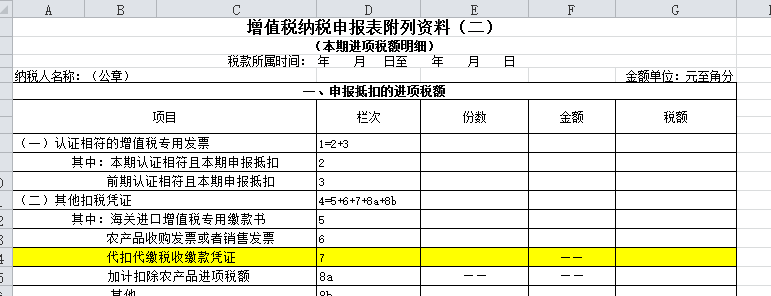

代扣代缴税收完税凭证

适用范围:非居民企业提供的服务属于我国增值税纳税范围,那么,支付人就负有代扣代缴增值税的义务。代扣代缴增值税之后取得的完税凭证可以抵扣。

开具方式:税务局开具

抵扣方式:填列申报抵扣

申报表填写:完税凭证扣缴的增值税金额填写到附表2的第7栏。

抵扣期限:目前尚无抵扣时限的相关规定

总结

来源:二哥税税念

-

最新内容

-

热门文章