利润表在骗你!水到底有多深?

- 2018-09-07 16:19:39 0 0

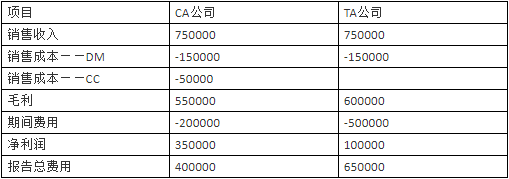

利润表会骗人,我们来对比两家公司的利润表一看究竟:

我们看到CA公司比TA公司多报告了盈利,因此让我们看看资产负债表,是否能够发现扭曲。

你发现了吗?

总报告费用差了多少?400000-650000=250000(CA公司少报告费用)

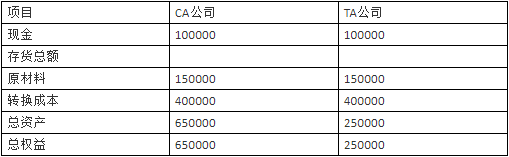

那么这250000元的费用藏在CA公司资产负债表的哪里了呢?在存货部分!直觉告诉我。

让我们比较一下连续两年的存货变化情况。

我们看到转换成本从150000增加到400000,增加了250000元。

找到了!

原材料的计价都是按照相同的规则,且根据业务量的大小购置存货是正常的。因此我们认为利润表总报告费用差异不是由于原材料增加引起的。

让我们再一次思考这个问题:为什么成本会计真的是扭曲现实呢?我们已经知道了,成本会计允许公司月复一月,年复一年地递延费用,递延的费用持续增加,越来越大,这意味着报告的盈余越来越好看。让我们看看第三年两家公司的情况吧。

第三年,CA和TA公司的CEO说:我们今年业绩超棒!我们的销售已经达到历史最高水平。

事实上,我们不能满足需求,我们的客户几乎把我们的存货买光了。

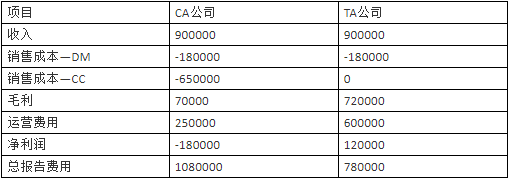

听起来很棒,让我们看看第三年的利润表吧

为什么当CA公司的销售达到历史最高水平的时候,却发生了亏损?存货全部销售却导致报告业绩最差呢?我们应该立即炒掉CEO.

同时,TA公司的利润达到了最好的一年,利润率是三年中最高的。真值得庆祝。

这种糗事你是否碰到过?你感觉到你这个月的业绩很棒,但是利润结果却非常糟糕。

事实是,成本会计扭曲导致两个方向:存货的升和降。

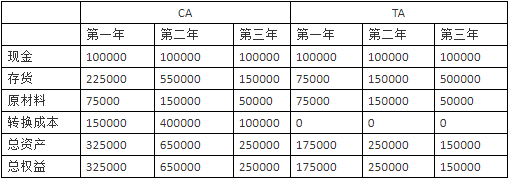

目前为止,你可能知道资产负债表上发生了什么,并且知道我们不是第一年这么做了,我们需要比较三年的数据。

第一年到第二年,两家公司的存货都大幅度上升,但是不同的是,TA公司仅增长了原材料部分,而CA公司递延了大量的转换成本。

当存货上升的时期是没有问题的,但是当存货下降的第三年,两个公司终于获得了大量额销售时,消费者购买产品的速度比企业生产产品的速度快,因此存货下降,当存货逐年下降时,如果像CA公司那样曾经递延过费用,那么你的利润表就会收到巨大打击。

真是个陷阱啊!如果您是通过成本会计管理企业,唯一可以真正实现利润最大化的的方法是使存货不断增长。但是,虽然我不是生产运营专家,但是我觉得现代管理理论告诉我们要“去库存”。我感到一个冲突:令存货增长以报告更好的利润,或者削减存货保护我们未来的盈利能力。我们应该怎么办?

作者:王纪平

-

最新内容

-

热门文章