政府补助应用指南(内含纠错、拟上市公司案例、财政贴息实际利率法处理通俗理解)

- 2018-09-03 12:13:56 0 0

新准则下,对于政府补助出现了总额法和净额法的两种会计处理,一经选定不得随意变更。

总额法即,补助不影响原资产成本或发生费用,单独针对补助金额确认递延收益(后续摊销进其他收益)或直接进其他收益或营业外收入;净额法即,将收到的补助金额要从原资产成本或发生费用中扣除后的净额作为资产或费用的入账价值,于是,补助金额不会单独确认一项负债(递延收益)或损益(其他收益或营业外收入)。

下面具体说说新准则应用指南的典型案例

一、政府搬迁补偿资金不一定按政府补助会计核算

指南中案例1为“退城进园”政策,甲企业从原繁华地段搬迁至开发区,政府将原用地收回,支付1亿元补偿金,这1亿元是土地评估公允价。那么对于这1亿元的处理,应当作为处置非流动资产的收入,即,确认为营业外收入-处置非流动资产利得1亿元,而非政府补助。该案例在2018年5月份的保代考试中也曾出现。

如果本案例,改为1亿元非土地评估公允价,而是作为搬迁土地资产损失、机器设备损失以及安置员工费用的,则根据财政部2005年发布的《关于企业收到政府拨给的搬迁补偿款有关财务处理问题的通知》,该1亿元应当确认为专项应付款,在发生相关损失时进行冲销,搬迁结束仍有剩余的,确认为资本公积,由全体股东共享。相关文章详见透彻丨摊余成本、实际利率法详解(含2018年CPA教材纠错)

二、补助不是给了你就是你的,要看实际补助对象

指南中案例3,对于高效照明产品的价格对企业进行补贴,其最终受益方是广大用户,因此,企业账面不应当出现政府补助相关收益,而是应当按照收入准则,按全款确认收入,只是应收账款一部分是广大用户,一部分是政府。

此外,指南还提出,对于集团母公司收到补助,如果其实际是对子公司的补助,那么母公司相当于代收代付,是不能确认政府补助相关收益的,而是作为往来款核算对政府的应收,同时,对子公司的应付。

三、补助退回

1、指南中案例4

2018年4月购买的环保设备,获得补助210万,折旧期限10年,2019年5月发现不符合补贴要求,要全额退回210万。

总额法下,由于已摊销1年,递延收益剩余189万(210-21),全部冲销,差额确认为其他收益。即,借:递延收益189,其他收益21,贷:银行存款210。

净额法下,当初少计的固定资产要调增回来,折旧补提。借:固定资产210万,贷:银行存款210万,借:其他收益21万,贷:累计折旧21万。(注意,这里是指南出错了,以前年度折旧计入制造费用,现在补提,应当还是计入制造费用,与其他收益无关,净额法下不应该出现其他收益,2018年CPA教材此处是正确的,计入了制造费用)

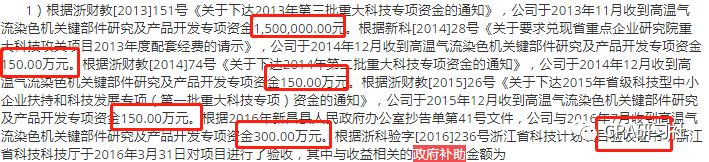

2、泰坦股份政府补助实务案例

实务中经常碰到收到科技研发补助,如果研发成果未通过验收,则前期支付的补助资金要全额收回。企业收到补助,确认为递延收益,待验收通过后,方可区分资产相关和收益相关进入当期损益。来看一下泰坦股份(未过会)案例:

2013年至2016年累计收到900万政府补助,全在于2016年取得验收证书后,区分资产相关、收益相关进入当期损益。

四、财政贴息处理

1、将贴息给银行

100万贷款,期限2年,分期付息,一次还本,利率9%,银行向企业收3%,向政府收6%。

补助对象是企业,因此银行不能确认政府补助相关收益。企业有两种方法处理:

(1)实际利率法摊销

实际利率9%;

本金折现100/(1+9%)2 ;利息折现100*3%=3万,3/(1+9%)+3/(1+9%)2

本息折现和为89.45 。

初始确认分录:

借:银行存款100万,长期借款-利息调整10.55,贷:长期借款-本金100,递延收益 10.55。

分析:

该笔分录与债券发行分录比较起来,多出了递延收益,债券发行分录为,借:银行存款 89.45,贷:应付债券-利息调整 10.55,贷:应付债券-本金100。比较而言,将递延收益与银行存款对冲后,就变成了我们熟悉的应付债券发行分录,因此,前述借款分录可以拆分为:

a.无补助下借款金额:

借:银行存款 89.45,贷:长期借款-利息调整 10.55,贷:长期借款-本金100;(这是我们熟悉的常规分录,无政府补助,9%实际利率下,按照未来现金流(每年3万利息,到期100万本金)折现,企业取得的借款金额应当为89.45万)

b.政府补助金额:

借:银行存款 10.55,贷:递延收益10.55。(后期递延收益按照实际利率法摊销进在建工程/财务费用)

摊销分录:

借:在建工程/财务费用8.05万(89.45*9%),贷:应付利息3万,长期借款-利息调整 5.05万;(这是我们熟悉的实际利率法摊销分录,同应付债券摊销处理)

借:递延收益5.05,贷:在建工程/财务费用 5.05。(前述已分析,这是将政府补助实际利率法摊销进在建工程/财务费用)

(2)非实际利率法

借:银行存款 100万,贷:长期借款-本金100万;

借:在建工程3万,贷:应付利息3万。

综上:前述两种账务处理不同,但各期在建工程、负债总额都一样,只是,负债成分不一样,法一是由长期借款-本金100万-利息调整10.55万+利息调整5.5、递延收益10.55-5.5,合计负债100万,法二直接是本金100万。

2、将贴息给企业(比较简单,不多说了)

借:银行存款 100万,贷:长期借款-本金100万;

借:在建工程 9万,贷:应付利息9万;

借:其他应收款 6万,贷:在建工程6万。

来源:CPA研习社

-

最新内容

-

热门文章