合并财务报表准则之控制的判断(含上市公司案例分析)

- 2018-09-03 12:10:09 0 0

何为控制,即有权力主导相关活动并影响可变回报。可见,权力、主导相关活动、可变回报是控制定义的关键词。

权力是指实质性权利,而非保护性权利。保护性权利通常是被投资方发生根本性改变或例外情况出现时才能行使,比如约定的违约发生时的扣押资产权利、借款限制用途权利等,保护性权利不是权力。

相关活动准则原文:

可变回报。股利、利息、分成以及规模经济带来的成本节约等。利息正常情况是固定的,但如果对方发生财务危机,则利息就可能变成可变回报。

具体判断是否控制

(一)50%以上表决权比例

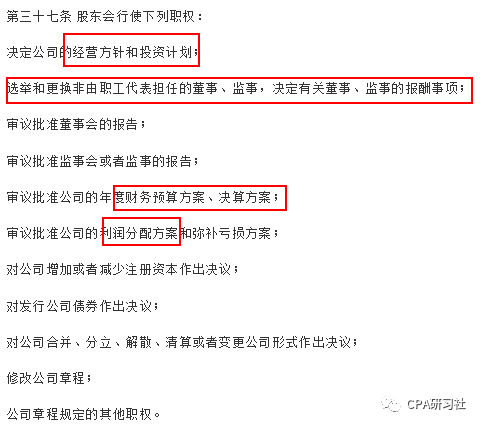

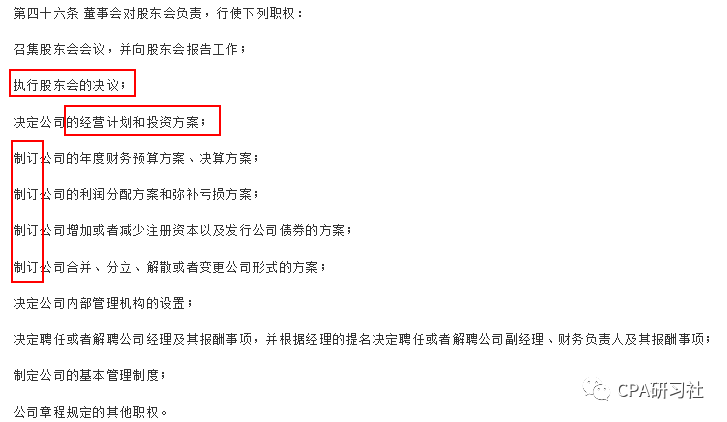

先来看一下公司法股东大会职权范围:

圈红部分是公司生产经营、财务活动以及董事任免,需要股东大会参会股东过半数表决通过,可见表决权过半数的股东能够对这些活动产生主导作用。股份有限公司持股比例即为表决权比例:

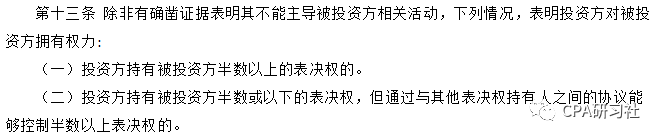

准则原文也说了表决权半数以上,通常认为对被投资方拥有权利。

因此,对被投资方拥有50%以上持股比例,根据公司法,对于股份公司,即为50%以上表决权,根据准则,通常对被投资方相关活动有主导权,需要将被投资方纳入合并范围。

当然,例外情况也很多,确凿证据还是会有的,来看一个案例:

上市公司道恩股份(002838)2018年半年报披露重要联营企业烟台旭力生恩投资中心(有限合伙),上市公司直接持股比例高达99.97%。但未纳入合并范围,采用权益法核算。请看下图:

关于未纳入合并范围的原因,会计师分析如下:

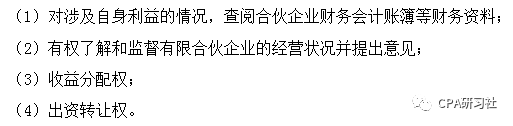

根据《合伙协议》,上市公司权利如下:

可见上市公司享有获取可变回报的权利(收益分配权、出资转让权),但是否能够通过主导相关活动,影响可变回报,且看相关约定:

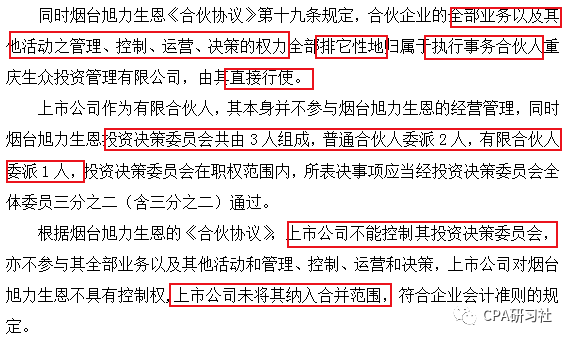

可见,该合伙企业的相关活动是指对投资活动的管理、控制、运营和决策权利,而上市公司作为有限合伙人对前述相关活动均无行使权,且对于投资决策委员会成员,只能委派1/3,而普通合伙人能委派2/3,且只要2/3(含)通过,表决事项就能通过。如此,上市公司不能主导该企业的相关活动。

因此不纳入合并范围,符合企业会计准则规定。

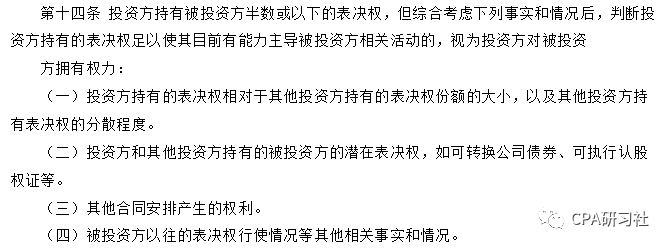

(二)表决权50%及以下的判断

对于50%及以下表决权但能够实施控制的情形还是比较常见的。实务中,到底是看股东大会表决权还是董事会席位的争论也很多,事实上,结合公司法和合并财务报表准则的规定,股东大会表决权是首要考虑因素,其次是董事会席位。股东大会决定经营方针和投资计划,审议批注董事会方案,并有权任免董事和决定其薪酬,而董事会职责是执行股东大会决议,制定方案计划,原文如下:

当表决权比例50%以下(含),准则首先从股东大会表决权考虑,考虑四点:

分析如下

1、该表决权相对其他投资方表决权份额的大小,以及其他投资方表决权的分散程度;比如我持股40%,其他投资者持股很分散,是几千名组成,没有超过3%的,那我就是绝对主导。

2、潜在表决权。如可转债、股票期权。这得评估行权的可能性,只有很可能行权才需考虑。

3、合同对表决权的特殊安排。比如有限公司章程约定我的表决权比例超过半数,比如合伙协议约定我全权负责公司相关活动。对于股份公司,表决权比例按照持股比例,不能约定,因此更多的是通过安排董事会席位以及董事会关键人员,如董事长、副董事长等主导决策相关活动。

4、以往的表决权行使情况。比如历史经验,参会股东表决权比例合计未超过60%,公司法规定股东大会表决是根据参会股东表决权比例的过半数或2/3以上,因此,如果参会股东表决权合计未超过60%,说明只要我40%持股参会,无论是过半数决议事项还是2/3以上决议事项,我都能一家独大。

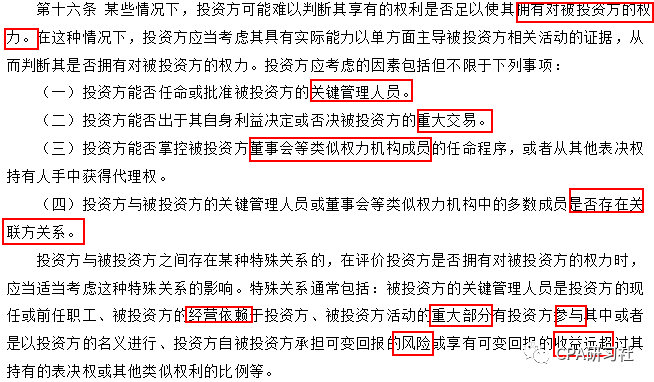

如果前述表决权仍无法判断,则进入第二梯队考虑,准则原文:

分析如下

在权力即表决权难以判断的前提下,才会考虑第二梯队因素。这点很重要,比如,前述道恩股份案例,上市公司道恩股份对合伙企业虽然投资比例97%,但由于合伙协议约定由执行事务合伙人主导相关活动,上市公司作为有限合伙并不拥有该等主导权力,因此不纳入合并范围,此时就不用再考虑第二梯队因素,比如道恩股份承担可变回报的风险和收益远高于其他投资人比例等因素。如果两个梯队没有先后顺序,那就会无法判断。比如,我在股份公司持股比例90%,但董事会席位就1位,其他有投资者董事会席位过半数,那么从权力而言,我是有绝对控制的,董事会制定的经营计划和投资策略等重大方案都需要股东大会表决,我可以一家独大,而不在乎董事会席位多少。

投资性主体及其并表处理

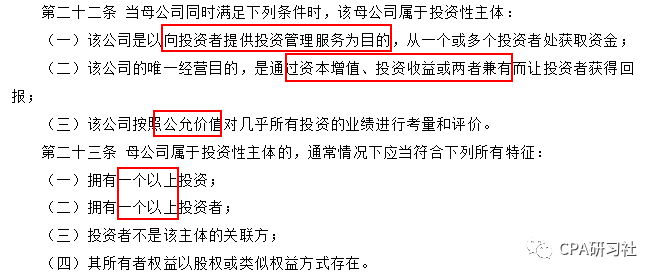

什么是投资性主体,准则原文:

简单说,就是基金公司或类似机构,管理众多投资者资金,进行对外投资管理,获得增值回报。

如果母公司是投资性主体,则无需合并其投资的主营非投资的子公司,因为母公司要的不是子公司的业绩利润并表,而主要是子公司股票的增值,因此,只需在个别报表对该项投资按照公允价值计量且其变动计入当期损益(适用金融工具准则,详见公号文章C社解读丨非交易性权益工具投资(含金融工具、长期股权投资、合并报表准则矛盾点阐述))。

如果母公司是非投资性主体,则需要合并全部子公司,含投资性的子公司。

当母公司由投资性主体转为非投资性主体,需增加对非投资性的子公司的合并,按照转变日长投的公允价值作为购买对价,商誉为长投公允价值减子公司转变日可辨认净资产公允价(实务中按照资产法评估结果,相关文章详见商誉)

当母公司由非投资性主体转变为投资性主体,则需将非投资性的子公司剔除出合并范围,视为处置子公司保留剩余股权,剩余股权按照金融工具准则处理,以公允价值计量且其变动计入当期损益。具体处理如下:

(1)个别报表处理

长投由成本法转为以公允价值计量处理,差额确认为投资收益;

(2)合并报表处理

首先将成本法长投权益法调整,然后将权益法调整后的长投转为以公允价值计量处理,差额确认为投资收益,同时,将其他综合收益以及其他资本公积转入投资收益。

(3)个别报表调整至合并报表

个别报表与合并报表的投资收益差异就在于权益法调整部分,净利润调整是进投资收益,其他综合收益和其他资本公积要转入投资收益,那么差异就在于以前年度利润转入了当期处置投资收益。在个别报表处置分录,借:权益投资(公允价),贷:长投(成本法),投资收益,的基础上,增加一笔分录,借:未分配利润,贷:投资收益,即可得到合并报表的处置处理。

来源:CPA研习社

-

最新内容

-

热门文章