社保由税务统一征收后怎么算?对你有影响有多大?

- 2018-07-25 09:13:25 0 0

最近,国家发布文件,正式确定

2019年1月1日起社保费由税务部门统一征收!

应该说,国地税合并以后对方便纳税人办理涉税业务是个利好,但是社会保险费由税务部门统一征收,可能会对纳税人的人工成本产生影响,具体会带来什么影响呢?拿个小板凳坐好,听我慢慢分析下……

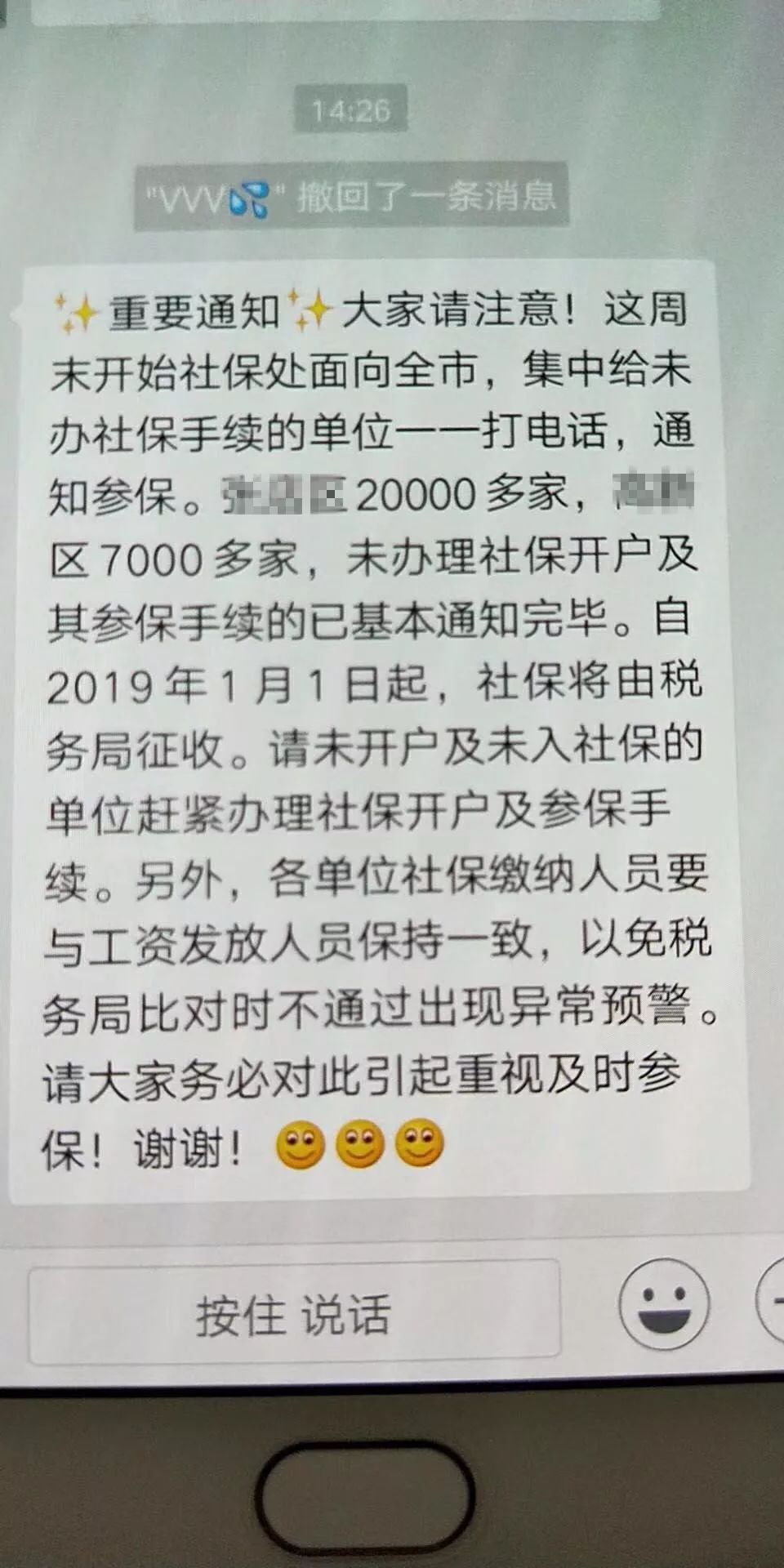

(部分企业收到类似提醒)

一、申报个税工资和社保缴费基数不一致带来税收风险

关于社保缴费基数是如何确定的,先看政策规定:根据《职工基本养老保险个人账户管理暂行办法》,职工本人一般以上一年度本人月平均工资为个人缴费工资基数。本人月平均工资低于当地职工平均工资60%的,按当地职工月平均工资的60%缴费;超过当地职工平均工资300%的,按当地职工月平均工资的300%缴费,超过部分不计入缴费工资基数,也不记入计发养老金的基数。

现实情况是怎样操作的呢?绝大部分企业(尤其是民营企业)都按最低缴费基数为职工缴纳社保,即按上年度当地职工平均工资60%为基数缴纳社保费。

但是,社会保险费由税务部门统一征收以后,申报个税工资和社保缴费基数都处于税务机关的监控之下,如果工资和缴费基数差异太大,是不是企业申报个税的工资存在虚高申报,导致税前虚列工资费用等,这些都会给企业带来税收风险。

总之,企业以后为职工缴纳社保不能按最低缴费基数缴纳了,否则,你懂的……

二、社保缴费基数调整对企业和个人的影响

(一)对企业的影响

简单的说,如果职工的平均工资超过社保最低缴费基数(一般情况下都会超过的),如果调整社保基数,最直接的影响就是增加企业社保费用,增加企业成本负担,减少企业利润。

举例说明:

以山东省2018年最新调整的基数3465元为例,如果按此标准,企业按照27.7%的比例缴纳社保费用约为959元/月,职工个人按照10.3%的比例缴纳社保费用约为356元/月。

如果某企业职工上年月平均工资为5000元,则该职工企业承担部分月缴纳社保费用=5000*27.7%=1385元,企业每年为该职工多负担社保费用=(1385-959)×12=5112元;

如果该职工上年月平均工资为10000元,则该职工企业承担部月缴纳社保费用=10000*27.7%=2770元,企业每年为该职工多负担社保费用=(2770-959)×12=21732元。通过上述计算来看,对高工资待遇的企业来说,社保费用的增加还是比较明显的。

(二)对个人的影响

接上例,如果按最低缴费基数3465元,缴费比例10.3%计算,职工个人缴纳社保费用约为356元/月,年缴费为4272元;如果某职工上年月平均工资为5000元,则年缴费=5000*10.3%×12=6180元,年缴费增加6180-4272=1908元,即年到手工资减少1908元(不考虑个税的影响)。

从当前看,个人可支配工资减少,但是从长期来看,对个人是个利好,因为缴费基数的增加,个人社保账户余额也会增加,退休时发的退休金也会增加,尤其是国家每年都会涨退休工资,目前已经十四连涨了,因为账户余额多,涨的也多。因此,提高缴费基数,对个人来说现在少拿,将来多拿。

总之,国地税合并以后,社会保险费由税务部门统一征收,社保缴费基数不能再按最低缴税缴纳了,对企业来说,负担确实会增加,企业应该提前规划,做好预算;对个人来说,现在少拿,将来多拿,应该来说,影响不大。小伙伴们有没有听明白……

来源:祥顺财税俱乐部,作者:谭赛男

-

最新内容

-

热门文章