小米赴港上市,有望打破IPO“同股同权”壁垒

- 2018-07-24 17:18:04 0 0

5月3日,香港联交所发布了小米的招股说明书,意味着这家超级独角兽企业在香港正式开启了IPO之路。一旦此次审核通过,港交所极有可能将会迎来内地大批科技公司的上市申请。

为何此次小米上市引起了如此大的反响,不仅是由于小米在内陆自身的魅力,还是因为其是港交所新规实施后首家按照“同股不同权”规则申请IPO的企业,可谓是万众瞩目于一身。

1、何为同股不同权?

通常公司的股权结构为一元制,也即所有股票都是同股同权、一股一票。而“同股不同权”,又称“双层股权结构”或AB股结构,是指资本结构中包含两类或多类不同投票权的普通股架构。

通俗来讲,公司的普通股被分为A股和B股两个组别,持有A股的股东,其每股拥有的表决权超过持有B股股票的股东。

目前采用此种结构多为传统的家族制企业及新兴互联网等高科技企业。如:典型的家族企业纽约时报公司、新兴互联网科技公司阿里巴巴及京东等。

以京东为例,京东集团2017年年报显示,腾讯是京东的第一大股东,其通过旗下黄河投资持股18.1%,但仅拥有4.4%的投票权,而持股15.8%仅为第二大股东的刘强东,却通过AB股结构拥有80%的投票权,对京东拥有绝对的控制权。

2、同股不同权有哪些优劣势?

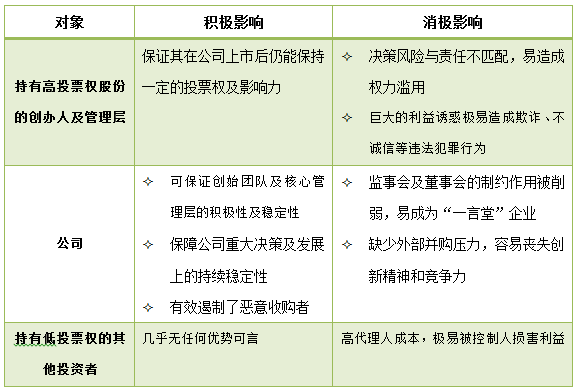

持有较高投票权比例股份的股东,一般都是公司的创办人或者是核心管理层,下表则针对不同的对象分析了双重股权架构对其产生的正反面影响。

3、哪些知名交易所允许“同股不同权”?

世界上早已接纳同股不同权企业的交易所主要包括加拿大的多伦多证券交易所以及美国的三大证券交易机构:阿里巴巴挂牌上市的纽约证券交易所,京东、百度的IPO地点纳斯达克证券交易所及美国证券交易所。

需注意的是上述交易所仅允许事前的同股不同权,即IPO的时候已披露采用双重股权结构的企业,禁止上市公司事后的同股不同权,即上市后通过股权重组实现双重股权架构。

此外,新加坡近年来也在寻求突破,早在2014年修改了《公司法》,允许上市公司采用同股不同权的股权架构,但新加坡证券交易所一直未出台相关的规则性文件,今年3月份,据新交所执行副总裁周士达透露,新交所也将公布针对“双重股权”企业的上市规则文件,并预计7月将有首家“同股不同权”企业上市。

目前国内《公司法》仍以同股同权为原则,A股尚不支持同股不同权企业IPO,其主要原因在于国内的资本市场缺乏成熟的约束机制,同时也缺乏成熟的市场投资者,极容易造成控制人利用控制权和信息不对称来损害其他投资者利益的情况,因此同股不同权短期内不会出现在内地资本市场。

4、港交所新规后-首例同股不同权IPO申请企业

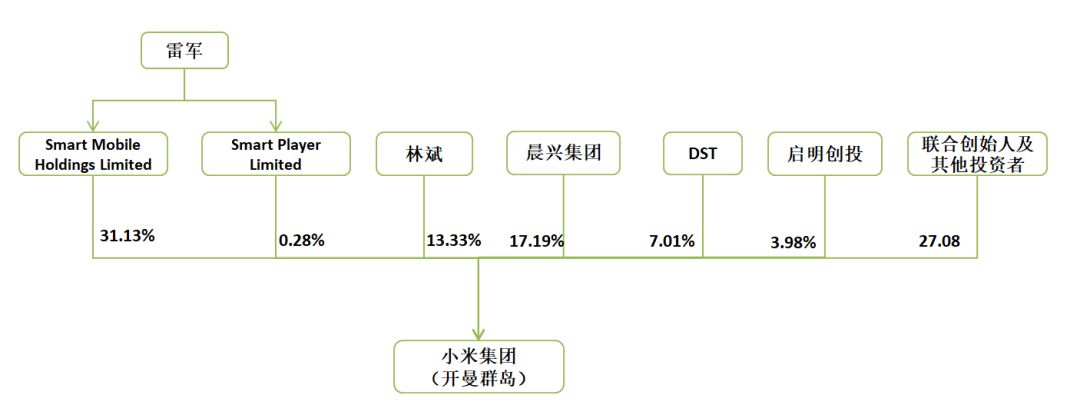

作为第一家在港交所申请上市的同股不同权企业,小米受到了万千瞩目。此次小米的招股书披露了其典型的双层股权架构,小米股本分为A类股份和B类股份,A类股份每股可投10票,B类为一股一票。

小米股权架构图

招股书显示目前仅雷军和林斌两人拥有A类股,雷军间接持有小米31.41%的股份,但通过双重股权架构,其投票比例约为55%,拥有对小米的最大控制权,林斌持股13.33%,但其表决权比例约为30%,这意味着小米的创始团队及管理层对小米拥有绝对的控制权。

此前,由于香港一直奉行“同股同权制度”,导致其在2014年与同样为双重股权架构的阿里巴巴擦肩而过,如今港交所寻求突破,在2017年年末提出在主板引入同股不同权企业,为众多内地大型科技型公司赴港上市扫清了障碍。

小米是否将开创历史,成为首家港交所同股不同权企业?就让我们拭目以待吧~

来源:理道财税

-

最新内容

-

热门文章