7月起,这种发票不是不能报销!只是不能…

- 2018-07-06 14:33:47 0 0

柠檬君想跟大家说:

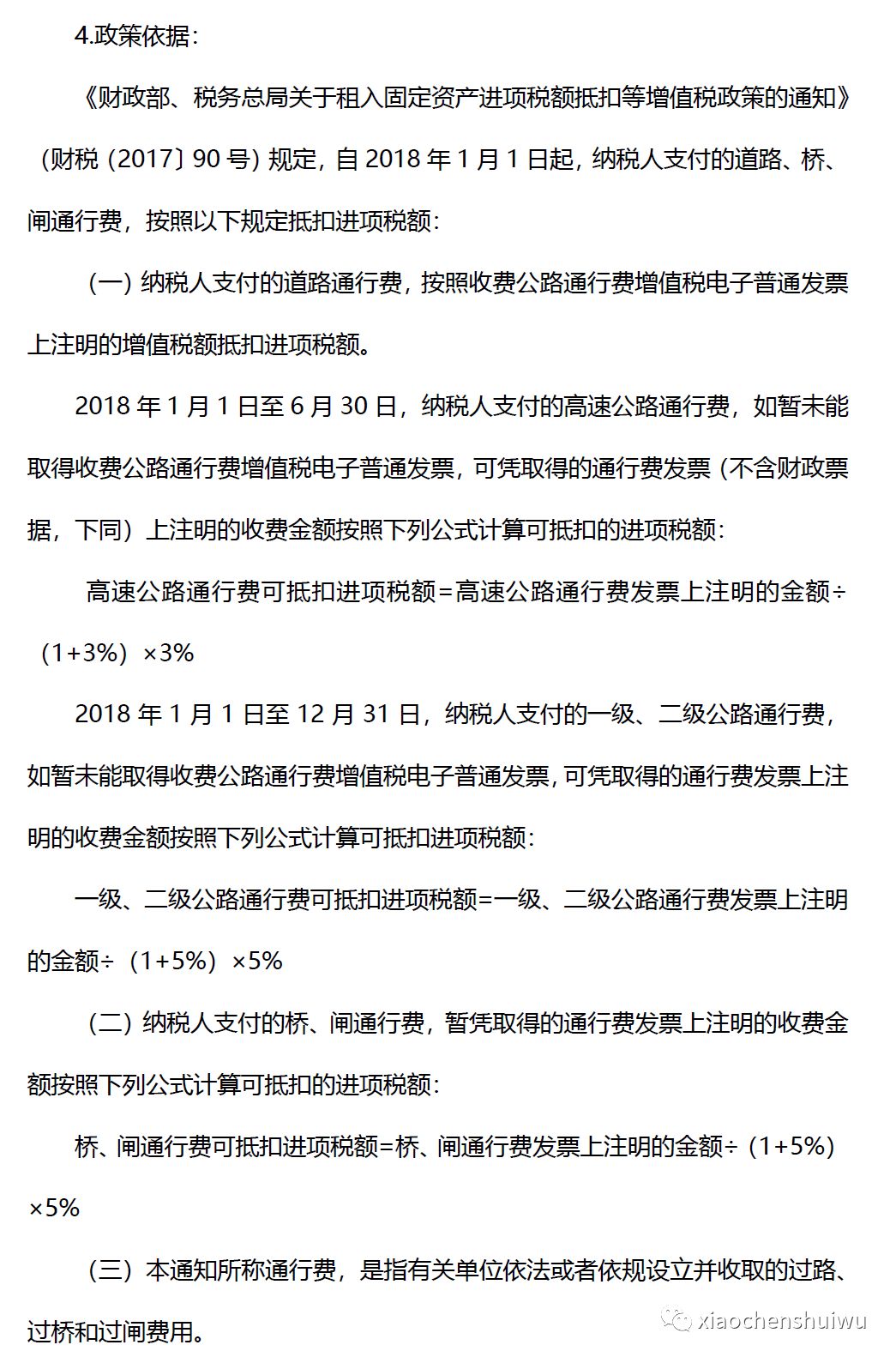

高速纸质发票抵扣增值税的政策只执行到6月30日,换句话说,7月1日后,只有高速通行费的电子发票才能抵扣增值税!并且不需要会计自己手算了!需要在发票勾选确认平台去确认。

但是,有些会计就误解为:高速纸质发票就不能报销了,这是错的。高速纸质发票7月1日后仍然可以报销,在企业所得税税前扣除,但不能计算抵扣增值税。这是两回事,一个说的是企业所得税,一个是增值税。

1.一般纳税人要抵扣过路过桥费

(1)单位的车要去办ETC

(2)客户登录发票服务平台网站www.txffp.com或“票根”app,开具通行费电子发票

(3)在充值后索取发票的,只能获取不征税发票,将来不能换开发票,不能作为抵扣进项税额凭证,但可以作为税前扣除凭证;

客户在充值后未索取不征税发票,在实际发生通行费用后索取有税额/不征税发票,可以作为抵扣进项税额凭证和税前扣除凭证。

(4)取得符合规定的通行费电子发票后,应当自开具之日起360日内增值税勾选平台/办税服务厅认证

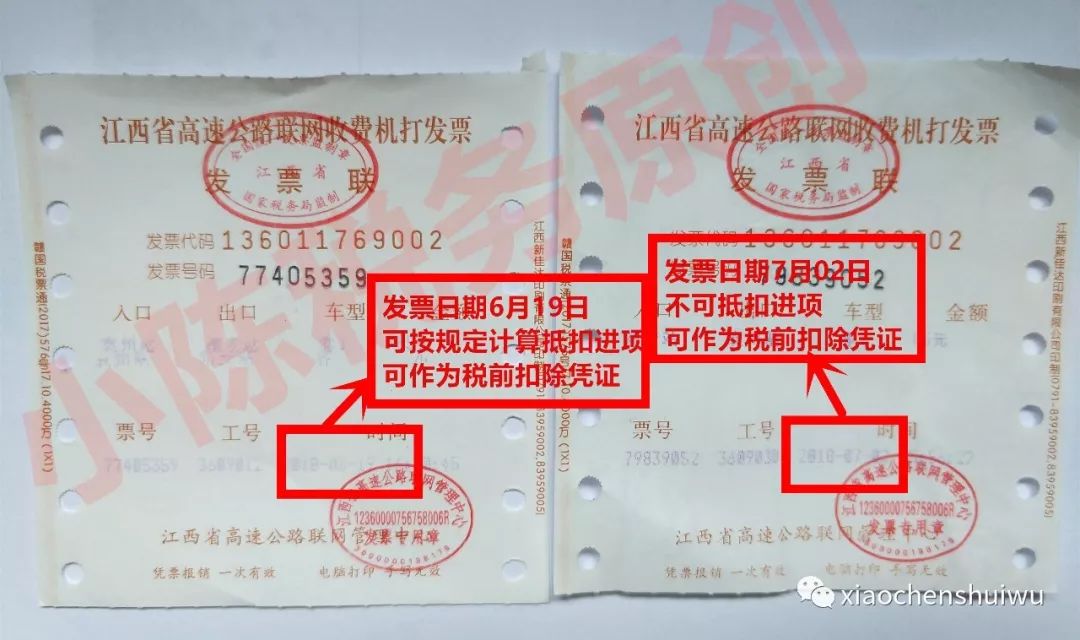

2. 高速公路通行费发票(非通行费电子发票)

(1)发票日期(或高速过路日期)是2018年6月30日(含)前的,可按规定计算抵扣进项(除财政票据以外),没有认证抵扣时间限制,即使在2019年也可以认证抵扣(很少出现2019年去抵扣的情况)

提醒:最好在2018年7月15日前申报增值税的申报抵扣完。

(2)发票日期(或高速过路日期)是2018年6月30日后的,不得作为增值税进项税额抵扣凭证,但是可以作为企业所得税税前扣除凭证(通俗的讲还是可以报销)

3. 一级、二级公路通行费

(1)发票日期(或一级、二级公路日期)是2018年12月31日(含)前的,可按规定计算抵扣进项(除财政票据以外),没有认证抵扣时间限制,即使在2020年也可以认证抵扣(很少出现2020年去抵扣的情况)

(2)发票日期(或一级、二级公路日期)是2018年12月31日后的,不得作为增值税进项税额抵扣凭证,但是可以作为企业所得税税前扣除凭证(通俗的讲还是可以报销)

来源:小陈税务

-

最新内容

-

热门文章