懂产品销售定价的财务有多抢手?随便一动就能帮公司赚几百万!

- 2020-05-15 15:41:41 0 9

很多老板意识到:企业的发展离不开财务数据分析,经营的各个环节都渗透着财务思维,逐渐地尝试改变财务定位,愿意让其参与到经营商讨研究中,其中销售定价就需要财务以独特视角提供支持。

一个简单的公式:销售额=数量*单价

公司要达到目标销售额,离不开的2个因素:销售量、销售单价。

有人说:销售量依托营销模式归属于销售部门;销售单价需要周密的成本核算才能占据有利竞争点应归属于财务部门。

其实,销售定价决定着市场占有份额,而销售量即是证明产品份额的指标。所以销售量与销售单价是相互依存的关系。

公司对于销售定价的执行人是拎不清由财务或销售单独负责,最正确的做法就是:业财融合,互通有无。

财务如何给销售报价提供有力支撑?

有的会计也许说:财务定价?不要太简单好嘛?根据各单品成本*单品目标毛利率就计算出来了。

当然,他说的是没有错误,只是不够精准而已。

其实销售报价与成本核算、毛利、销售量都存在关联关系,如何将各影响因素合理配比才是最重要的,所以我们要研究更难一些的成本核算。

首先我们要搞清楚影响销售报价的因素有哪些?

大致有:产品成本、产业政策、供求关系、营销方式、消费者心理价格偏好.....

剥离不可控因素,似乎仅有产品成本和营销方式是企业可控制的。

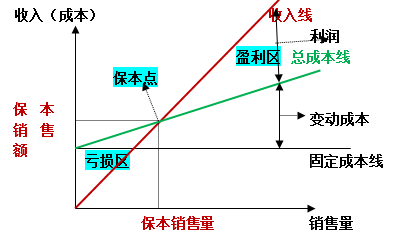

产品成本、营销方式最终目的都是为了实现企业目标利润,此时就需要财务提供的有力支撑就是:量本利分析。其优点是根据销量、成本和利润三者之间互相依存的关系进行综合分析,用以预测利润,控制成本。

业财融合,定价更合理

营销4p理论即产品(product)、渠道(place)、促销(promotion)、价格(price),

可见销售定价是营销中一部分,业财融合所制定的销售报价,会提高企业市场竞争力和目标利润。

销售定价需要反复尝试的繁琐过程,整个环节需要销售和财务先保持独立思考,再次将信息共享,探究营销方式与销售定价的最优配比。

销售定价流程可以理解为三步:

(1)业务应该负责哪些?

(2)财务应该负责哪些?

(3)业财共同负责哪些?

销售负责的事儿:

①掌握公司产品特点、市场占有率、市场状态,未来趋势等。

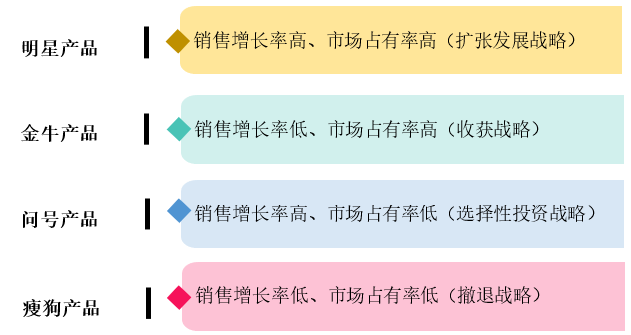

②根据销售增长率和市场份额的不同,将公司产品划分为4类:

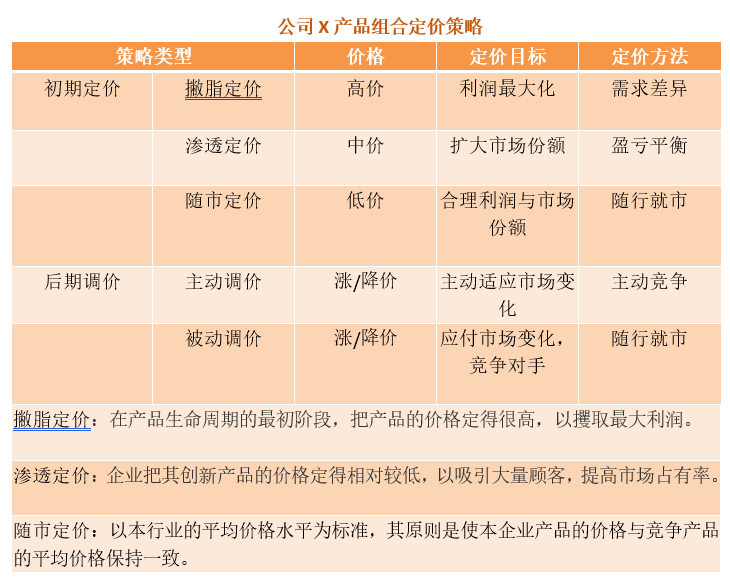

③根据产品的差异化,编制产品组合定价策略:

财务负责的事儿:

(1)利用量本利整理各产品成本

销售、财务共同负责的事儿:

涵盖数据:保本销量/销售额、边际贡献、安全边际量/额、利润等。

(1)双方共享信息,结合产品成本、组价战略、产品定位,共同探讨确定销售报价。

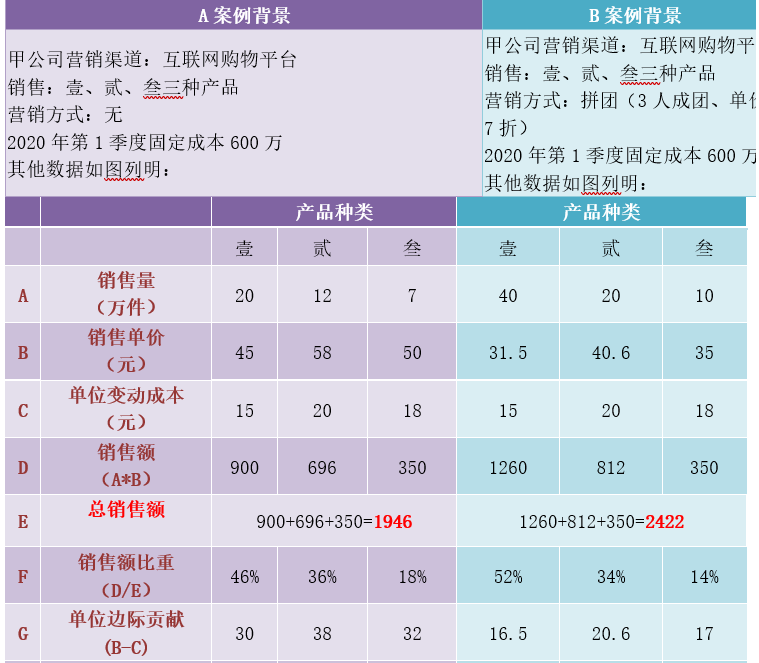

案例:

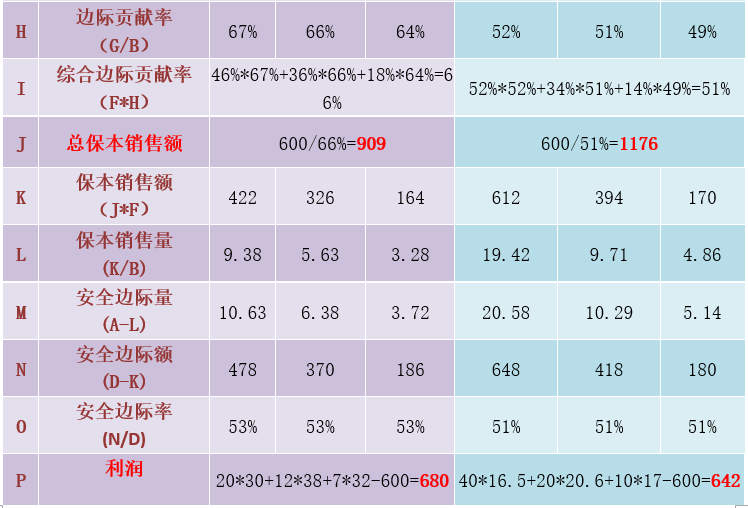

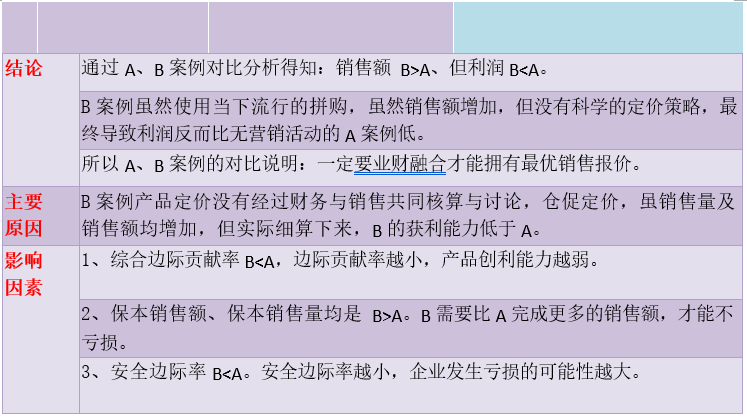

通过A、B案例中营销方式的不同,最终导致多项数据存在差异,数据如下:

B案例很显然没有达到预期效果,根据:利润=销量(单价-单位变动成本)-固定成本

那我们其实可以从销量、单价两个方向入手改变这种局面,通过提高单价或销售量来提高利润。

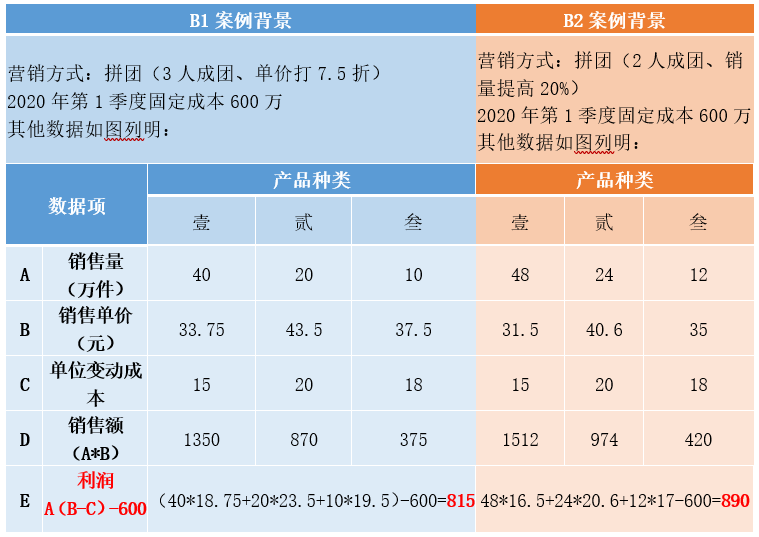

假定公司目标利润800万,重新调整营销方式如下:

B1利润-B利润=815-642=173(万元)B方案调整后的B1和B2方案,明显比B方案的利润高许多:

B2利润-B利润=890-642=248(万元)

当然,向老板汇报时不可以拿这么多数据给他看,或许你可以尝试整理出分析图(如下图),直观易于理解。

量本利分析好似“放大镜”,可以细化的看到每个产品的盈利能力、保本销售量、安全边际额等信息。放大后的数据,更有助于企业做出正确的经营分析。

列举几个可以利用量本利解决的常见问题:

- 长期销售量低于保本点的产品是否考虑淘汰?

- 营销方案是买3赠1 ,如何利用3种畅销款带动1种低销款?

- 指定产品满减活动,怎样将毛利高与毛利低合理搭配?

只要关乎销售量、成本、利润这三者的关系考量,都可以使用量本利分析做出决策。

有想过为啥业财融合的热度一直都在?我想应该是“供求关系”,企业迫切需要有深度,广度的财务人。销售定价对于如今身陷价格战中的企业尤其重要,转型阶段的财务人要明白:抓住企业的需求,多元化提升自己。做一个被需要的“宝藏”财务人。

-

最新内容

-

热门文章