税务代理要靠谱,不合理"税筹"效力被否

- 2019-05-30 15:07:37 0 0

>>案件介绍

XDY公司经拍卖程序取得某娱乐公司(失联,非正常户)名下房产及土地,房管局人员乔某,称自己可以让XDY公司以最少的价钱将房产及土地过户,但乔海永没法亲自办理,介绍刘某出面办理房地产过户相关手续,并签订委托合同。

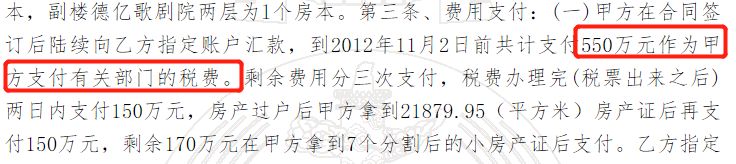

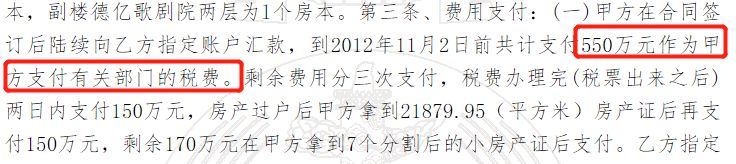

XDY公司先支付550万给刘某作为税费,而刘某认为该550万包含委托费活动费。刘某办理《非正常户认定登记表》后,认为该表能达到免税效果,相当于免税凭证。

XDY公司认为《非正常户认定登记表》不是合同约定必须提供的真实合法的税票和发票,XDY公司自行缴纳契税及滞纳金366万余元、办理产权证,并起诉刘某,要求其归还一开始支付的550万元税费。

>>法院判决

一审判决:《委托合同》有效,刘某办理《非正常户认定登记表》相当于免税凭证,履行完毕委托业务,无需退还550万

二审判决:《委托合同》有效,但合同约定550万用途为支付税费,刘某办理《非正常户认定登记表》后无需缴纳税费,应退回XDY公司,XDY公司需支付刘某15万代理费。

最高法裁定:《委托合同》有效,合同约定550万专用于支付税费,但《非正常户认定登记表》不是免税凭证,通过委托代理达到少缴税方式为非合理避税方式。裁定二审法院最终判决并无不当。

>>案件分析

一审、二审及最高法裁定均认为《委托合同》有效。但对于550万的用途认定、刘某办理的《非正常户认定登记表》是否可作为免税凭证、手段是否为合理避税的认定有所不同。最高法的裁定的分析可谓十分精彩。

从税法角度考虑:《非正常户认定登记表》是对某娱乐公司认定,只能用于办理所涉及的房产、土地过户手续,不能办理其他涉税事宜。

依据:《税务登记管理办法》;郑地税发〔2011〕135号;《税收征收管理法》

从合同法角度考虑:《委托合同》明确550万用途为支付税费,而刘某辩称包含委托费活动费,资金用途发生改变且未经XDY公司同意,不符合《合同法》规定。

另外,《非正常户认定登记表》出具日期在签订《委托合同》之前,XDY公司在表上盖章也只能证明收到该表,不能证明刘某已提供“税筹”服务,且XDY公司自行缴纳契税、办理房屋过户。因此,最高法判定刘某委托事务未完成。

>>提醒

税务代理需找靠谱的,打着为企业合理避税的幌子,用一张《非正常户认定登记表》就想获得巨额委托费活动费,得不到法律的保护。

税务筹划需合理合法,《非正常户认定登记表》不是免税凭证,不合理筹划最终承担责任的还是企业自身。

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjtt12366

来源:理道财税,作者:何敏仪

-

最新内容

-

热门文章