基本养老保险费在《职工薪酬支出及纳税调整明细表》中的填报

- 2019-05-26 11:00:51 0 0

基本养老保险费是指劳动者达到国家规定的退休年龄或因其他原因退出劳动岗位后,社会保险经办机构依法向其支付养老金等待遇,从而保障其大体上生活的款项。用人单位和劳动者依法缴纳养老保险费,《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发〔1997〕26号)第三条规定:“企业缴纳基本养老保险费的比例,一般不得超过企业工资总额的20%(包括划入个人账户的部分),具体比例由省、自治区、直辖市人民政府确定。少数省、自治区、直辖市因离退休人数较多、养老保险负担过重,确需超过企业工资总额20%的,应报劳动部、财政部审批。”各地对基本养老保险费企业缴纳标准作出规定,例如,《福建省社会保险费征缴办法》(政府令第58号)第四条规定:缴费单位应按其全部职工月工资总额的18%缴纳基本养老保险费,个人按按8%缴纳。第五条规定:基数不得低于省人民政府公布的当地职工最低工资标准,达到省上一年度职工月平均工资300%以上的按300%为基数,超过部分不缴纳。

基本养老保险费企业缴纳的部分由企业负担,个人负担部分,由企业从工资中代扣代缴。皆按月缴纳。

自2019年5月1日起,《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)第一条规定,降低城镇职工基本养老保险(包括企业和机关事业单位基本养老保险)单位缴费比例。各省、自治区、直辖市及新疆生产建设兵团养老保险单位缴费比例高于16%的,可降至16%;目前低于16%的,要研究提出过渡办法。各地研究具体办法,如《福建省人民政府办公厅关于印发福建省降低社会保险费率综合工作方案的通知》(闽政办〔2019〕29号)第一条规定:我省企业职工基本养老保险单位缴费费率从18%降至16%,机关事业单位养老保险单位缴费费率从20%同步降至16%。补缴2019年4月30日之前养老保险费的,按原规定执行。

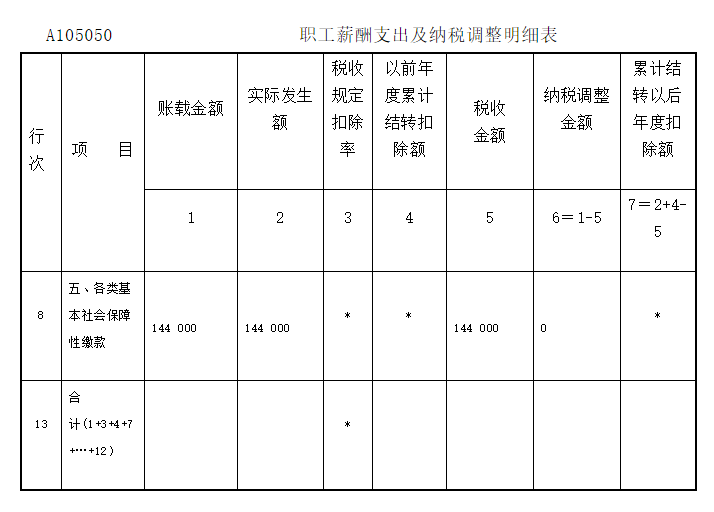

从2019年5月1日起,《福建省人力资源和社会保障厅、福建省财政厅、国家税务总局福建省税务局关于做好以全口径城镇单位就业人员平均工资核定城镇职工基本养老保险缴费基数上下限工作的通知》(闽人社文〔2019〕100号)规定:全省企业职工、机关事业单位养老保险参保职工月缴费基数下限按3234元执行、上限按16168元执行。同一征缴年度提高缴费基数下限标准如有困难,按原缴费基数标准过渡执行至2019年底。补缴2019年4月30日之前养老保险费按原规定执行。南平市延平区某企业,有200名员工。2019年5月城镇职工基本养老保险缴费基数3000元,月缴费480元(=3000×16%)。当月缴纳城镇职工基本养老保险96000元(=480×200)。个人月缴纳240元(=3 000×8%),由单位代扣代缴,本月代扣代缴数48000元(=240×200)。

《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(2018年第57号)对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》封面及相关17个表单样式或者填表说明进行修改。《职工薪酬支出及纳税调整明细表》是修改的报表之一。现行填报的依据主要依据国家税务总局公告2018年第57号。

-

最新内容

-

热门文章