小额零星业务支出的探究

- 2019-05-24 23:30:42 0 0

(图片源于百度)

大家好,欢迎回到小缘讲税时间。近日,网上流传这么一段对话:

纳税人:《企业所得税税前扣除凭证管理办法》(国家税务总局2018年28号公告)第九条规定的小额零星经营业务的判断标准,是2万元、3万元还是10万元?

纳税人:小额零星经营业务的判断标准,以前有人解读、解答为3万元,现在又有人说是10万元。

纳税人:我可以将挂在官网上的解读提供给您。

12366:要看增值税暂行条例(实施细则)(是怎样规定的),只能根据文件政策给您解答。

没错,今天小缘要讨论的问题就是,小额零星支出,按月是2万还是3万还是10万呢?

咋一看,上述好像无可挑剔的,连12366都已经答复了起征点是按月2万,按次500元。纳税人也不是闲得没事,好端端的为什么去研究这个呢?众所周知在税法的字典中有一个次叫“合法票据”,普遍理解合法票据就是指发票,如果是行政单位、机关等机构就会开出行政性收据,也是有理有据的。但是,企业总会有一些奇奇怪怪的支出,例如向私人支付清洁费、绿化费、管理费等等,金额可能不大,但是频率可能也不低。如何去合规化的支出就成了企业的难题。

28号公告就为了这些支出开了口子:企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。

增值税起征点的幅度规定如下:

(一)销售货物的,为月销售额5000-20000元;

(二)销售应税劳务的,为月销售额5000-20000元;

(三)按次纳税的,为每次(日)销售额300-500元。

《36号文》对起征点的规定是这样的:

增值税起征点幅度如下:

(一)按期纳税的,为月销售额5000-20000元(含本数)。

(二)按次纳税的,为每次(日)销售额300-500元(含本数)。

两个增值税相关政策规定的起征点都是500(按次),20000(按月)。

所以,小额零星支出的判定标准就是500(按次),20000(按月)了。

本来到此处告一段落,大家就不用想那么多了,只是本着刨根问底的习性,小缘(公众号:小缘讲税)又去翻了一下“以前有人解读、解答”的那个人的解读:

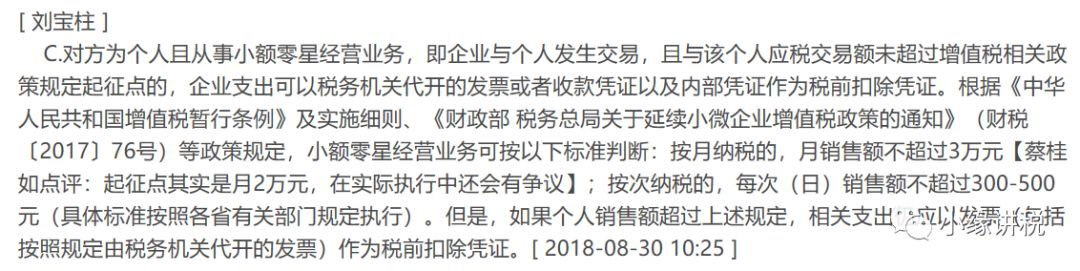

刘司长的回答的是按月纳税的,月销售额不超过3万元(但是10万政策还没公布),外界就有三种猜测:

一、根据内部通知或文件,将起征点由2万增加为3万;

二、根据增值税免税优惠政策规定的3万元作为解答依据(现在就变成10万元了)

三、根据自身对文件的经验进行解读(虾急拔槊)

小缘(公众号:小缘讲税)也不敢僭越,毕竟法规规定的是2万,上层领导解读的是3万,给予信息不对称,可能使到官方的解读与文件本身产生冲突。理论来说,司长和12366都是税局方面的回答,也都是基于《增值税暂行条例》与《36号文》进行回复,而12366是出了名没实质作用的官方机构,鉴于上述种种,小缘(公众号:小缘讲税)还是偏向相信刘司长的回复,毕竟现在都在减税降费嘛。

文件如此规定,官方如此解答,那么实务中能否落地就成了企业最关注的问题了。首先,税局如何定义按次还是按月就已经足够麻烦。部分地区税局认为,这种就应该按次(起征点500元);纳税人一般会抗辩说每个月都有发生,甚至每天都有发生,应该按月计算,这样问题就来了。既然每个月都有发生,那么为啥不办理(临时)税务登记呢?为啥不开发票呢?为啥……

所以实务上,也以500元的执行口径为准,超过了要么就分次给,要么就老老实实代开发票吧。经过木水(公众号:税月有情)的提醒,货劳司司长曾经说过,要按月算免征额,就得办临时税务登记,但是我们更关注的是所得税司的说法。而偏偏所得税司却没有明确执行口径,又丢给基层税局决定了。

那么一向务实的小缘(公众号:小缘讲税)给大家的建议是,稳妥起见,要用28号公告所述的小额零星支出,就控制在500元以内;如果金额非得到2万、3万甚至10万的支出,最好获取发票,实在没办法,那就预算着税务风险吧。

本期分享就暂告一段落,如果有兴趣和小缘探讨税务业务的朋友,可以添加微信(微信号:wg47212)与小缘交流,另外,木水(公众号:税月有情)分享了不少地产与并购的专题,有兴趣的朋友们请关注“税月有情”公众号,下期见!

小缘写作不易,喜欢看的朋友,烦请在右下角点下“在看”支持小缘吧。

-

最新内容

-

热门文章