职工教育经费支出在《职工薪酬支出及纳税调整明细表》中的填报

- 2019-05-20 09:00:32 0 0

企业所得税年度纳税申报表不断完善。《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉的公告》(2017年第54号)对《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》进行了修改(表单名称表见下表),表单数量为37个,此前为41个。

《国家税务总局关于修订<中华人民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(2018年第57号)对《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》封面及相关17个表单样式或者填表说明进行修改。《职工薪酬支出及纳税调整明细表》是修改的报表之一。现行填报的依据主要依据国家税务总局公告2018年第57号。

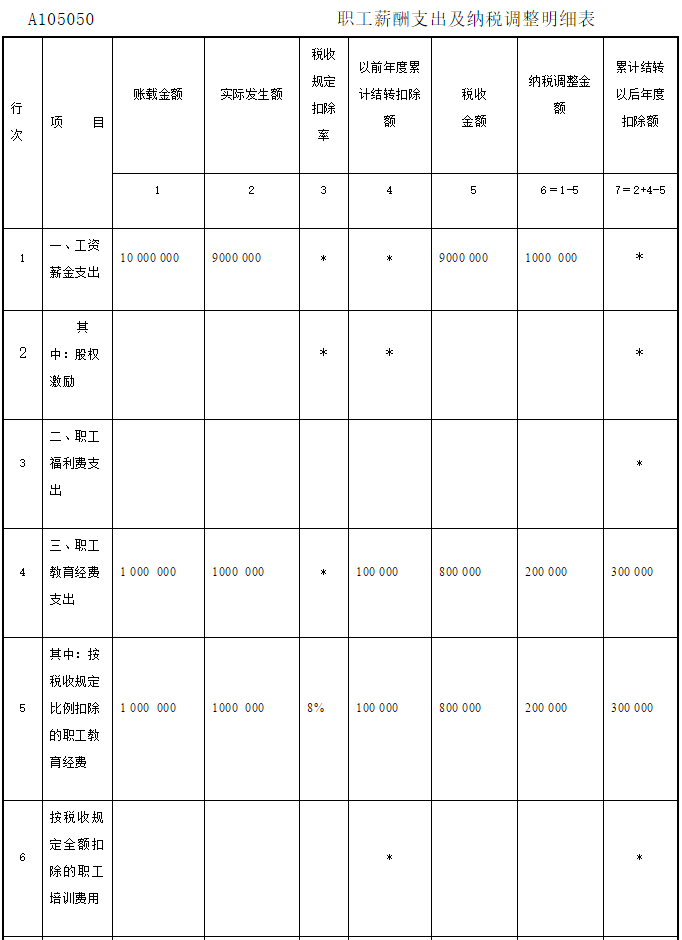

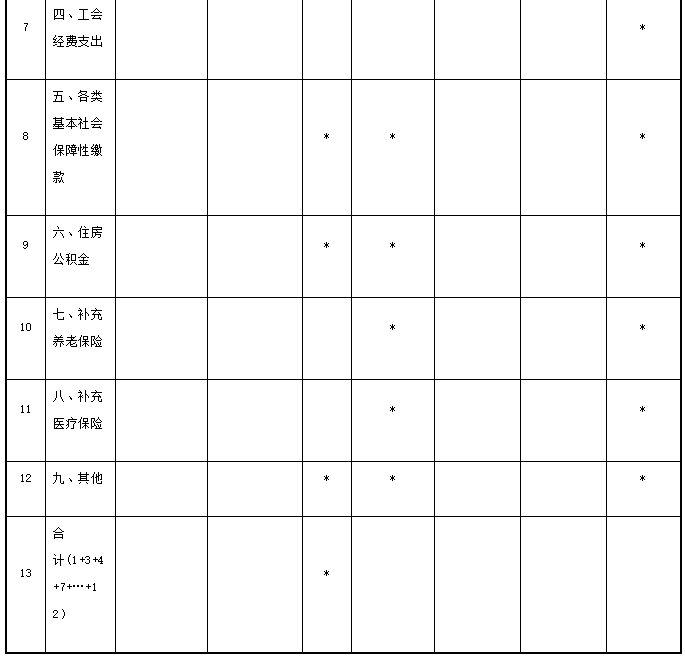

例如,某企业2018年度,“应付职工薪酬”1000万元,实际发生900万元。职工教育经费支出100万元。以前年度结转扣除10万元。相关数据填入下表。

-

最新内容

-

热门文章