企业支付劳务报酬应依法扣缴个人所得税

- 2019-05-19 18:30:37 0 0

前两天,二哥说了个人在提供劳务报酬时候应该依法缴纳哪些税。

具体大家还可以回去看看这篇文章:个人提供劳务报酬到底要交哪些税?

文章发出来之后就有朋友问了,支付方代扣代缴这个到底怎么做呢?自己从来没有代扣过劳务报酬的个人所得税,具体如何操作?

这个也不奇怪,为什么不清楚?一方面是现实中很多纳税人没做过这块申报,自然不是很清楚,还有一方面就是因为在我们很多人的意识里面,代扣个人所得税的就是工资薪金,我们日常做的最多的也就是按照工资薪金代扣职工的个人所得税,根本没想过还要分情况按劳务报酬代扣。

其实关于代扣代缴个人所得税,这里面还有很多知识点。

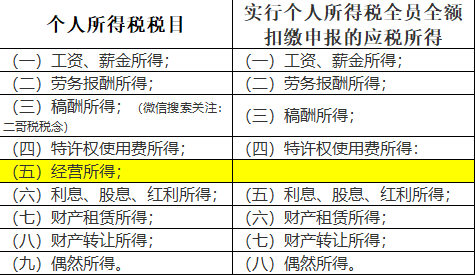

按照《中华人民共和国个人所得税法》规定,应该缴纳个人所得税的个人所得一共有九项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

而国家税务总局公告2018年第61号关于发布《个人所得税扣缴申报管理办法(试行)》的公告规定,实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

我们一对比,可以发现,只有经营所得不属于实行个人所得税全员全额扣除申报的范围。

什么意思呢?也就是说,扣缴义务人在向个人支付所得时候,如果属于实行全员全额扣除范围的所得,扣缴义务人应该依法代扣代缴其个人所得税。

什么是全员全额呢?

全员全额申报,也就是说,不管支付金额大小,扣缴义务人应该向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。

所以,这就回答了有些读者问的,我支付了不到800的劳务费,我需要申报吗?是需要的。只要你支付了,就应该履行申报义务。哪怕实际算下来没有个人所得税,也应该把信息申报进去。

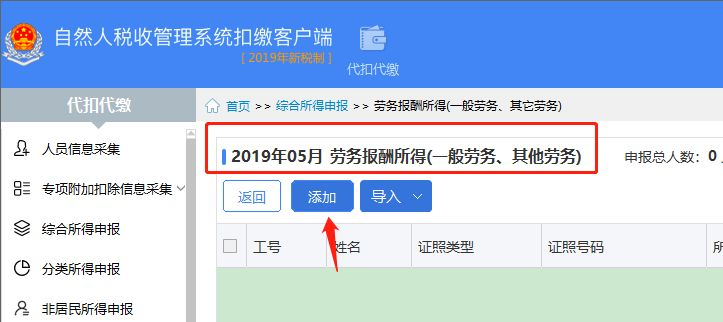

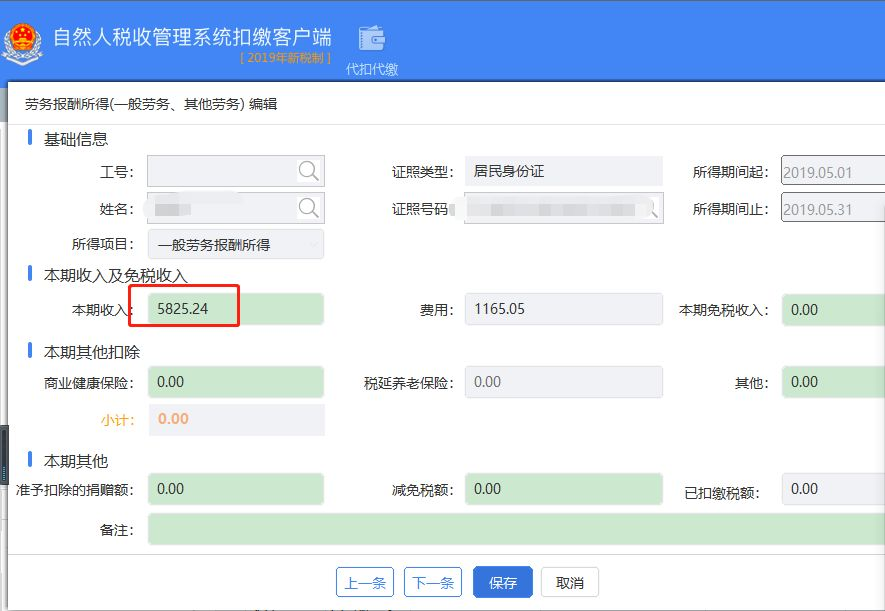

我们打开自然人税收管理系统扣缴客户端,可以看到两个大的申报版块。

一个就是综合所得税申报,我们知道,新个人所得税法把工资薪金、劳务报酬、稿酬所得、特许权使用费四项所得作为综合所得。

所以,你可以看到,劳务报酬在自然人税收管理系统客户端其实有代扣代缴入口的。

那么需要全员全额申报个税的其他所得在那里申报呢?就是在分类所得里面。

所以,从实操角度看,需要代扣代缴的个税税目,也是没有经营所得的。而综合所得里面的劳务报酬支付方是应该依法代扣代缴个人所得税的,并不是取得了发票就万事大吉了。

目前很多地方税务局已经明确规定了这点,税务局在代开自然人劳务报酬发票的时候不再预扣个税,全部由支付方自行代扣。

安徽税务局2019年第4号公告

取得劳务报酬所得、稿酬所得、特许权使用费所得的自然人申请代开发票,在代开发票环节不再随征个人所得税。由向个人支付所得的单位或个人为扣缴义务人 , 按照 《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号) 规定,依法预扣预缴或代扣代缴税款

湖北税务2019年第4号公告对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局2018年第61号公告公布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

其他没具体出台文件的基本实践中也是按照不预征方式来执行。

那么我们支付方就一定要注意了,支付劳务报酬一定要代扣个人所得税。

如果扣缴义务人向自然人支付上述所得时,未按规定履行义务的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

-

最新内容

-

热门文章