个人税收递延型商业养老保险的扣除

- 2019-05-17 22:00:50 0 0

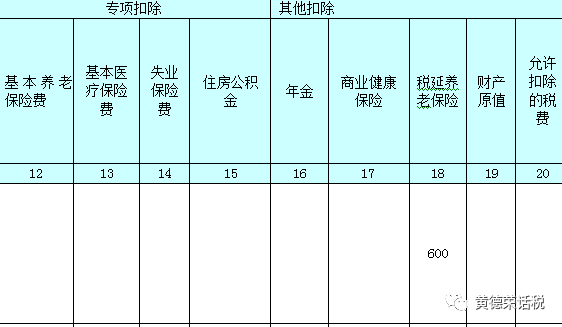

个人税收递延型商业养老保险是指经中国银行保险监督管理委员会批准,由具备经营条件的保险公司开办,符合银保监发〔2018〕20号、23号文要求的商业养老保险产品。自2018年5月1日起,《财政部、税务总局、人力资源社会保障部、中国银行保险监督管理委员会、证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)规定:在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点(暂定一年)。取得工资薪金、连续性劳务报酬所得(纳税人连续6个月以上为同一单位提供劳务)的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额扣除,扣除限额按当月工资薪金、连续性劳务报酬收入的6%和1000元孰低办法确定。取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业自然人合伙人和承包承租经营者,扣除限额按照不超过当年应税收入的6%和12000元孰低办法确定。

例如,福建张三,他在2018年5月购买了3 000元固定期限15年月领的个人税收递延型商业养老保险a类产品。2019年4月工资薪金10000元,在当月扣缴申报时扣除个人税收递延型商业养老保险600元(=10 000×6%)。

参考文献:黄德荣著《涉税案件证据收集实务》,黑龙江人民出版社出版。

[按此二维码 阅更多美文]

欲购《涉税案件证据收集实务》(2017年,单价36元)者,可扫下方作者微信二维码操作。

-

最新内容

-

热门文章