券商可否加计扣除,我有不同意见

- 2019-05-16 17:30:19 0 0

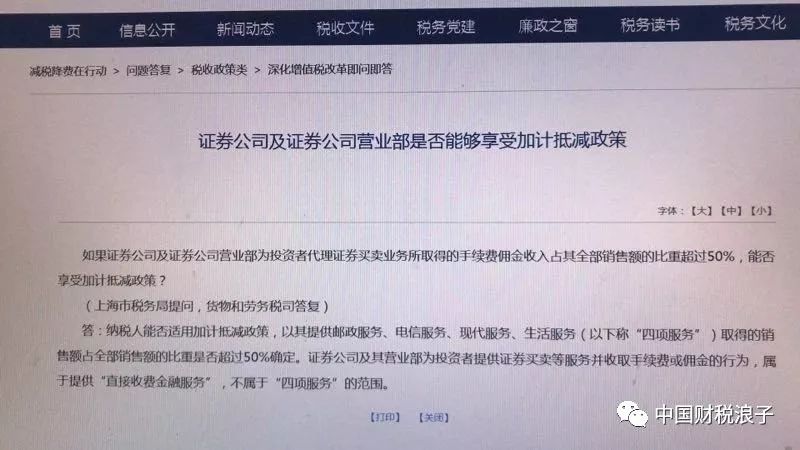

2019年5月15日,一位券商税务专业人士发送给我一张截图。这张截图当天也是在券商财税圈不断转发。但是目前尚不清晰该截图准确的原始网址。

这个问题此前已经有多家证券公司和我探讨过,我是主张将券商从事的代理买卖证券业务的佣金手续费作为商务辅助服务中的经纪代理服务来处理的,并保持一贯性。看到这张截图,其背后应该代表了税务总局的意见,代理买卖证券服务不属于经纪代理服务,而是属于金融服务中的直接收费金融服务。

1、按照营改增财税【2016】36号文附件1规定,直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。 包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。如果不考虑“等”的延申作用,显然代理买卖证券服务不属于这里列举的任何一种服务。

2、按照营改增财税【2016】36号文附件1规定, 商务辅助服务,包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务。其中,经纪代理服务,是指各类经纪、中介、代理服务。包括金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、职业中介、婚姻中介、代理记账、拍卖等。我个人意见,代理买卖证券,属于金融代理服务。属于金融代理的包括保险代理、证券代理、期货代理等。

按照证券法第一百二十五条规定,经国务院证券监督管理机构批准,证券公司可以经营下列部分或者全部业务:(一)证券经纪;

(二)证券投资咨询;

(三)与证券交易、证券投资活动有关的财务顾问;

(四)证券承销与保荐;

(五)证券自营;

(六)证券资产管理;

(七)其他证券业务。

证券公司的代理买卖证券业务属于证券经纪业务,代理买卖证券并不属于承销保荐业务,承销保荐是为发行证券服务,属于直接收费金融服务。代理买卖证券是通过证券公司的席位,接受投资者的委托,为投资者买入、卖出证券。《证券公司监督管理条例》(2008年4月23日中华人民共和国国务院令第522号公布 根据2014年7月29日《国务院关于修改部分行政法规的决定》修订)也有更细致的规定。

国家税务总局在2016年5月1日全面营改增试点的时候曾经编写了一本《全面推开营改增业务操作指引》,这是一本权威的辅导材料,代表了官方口径。

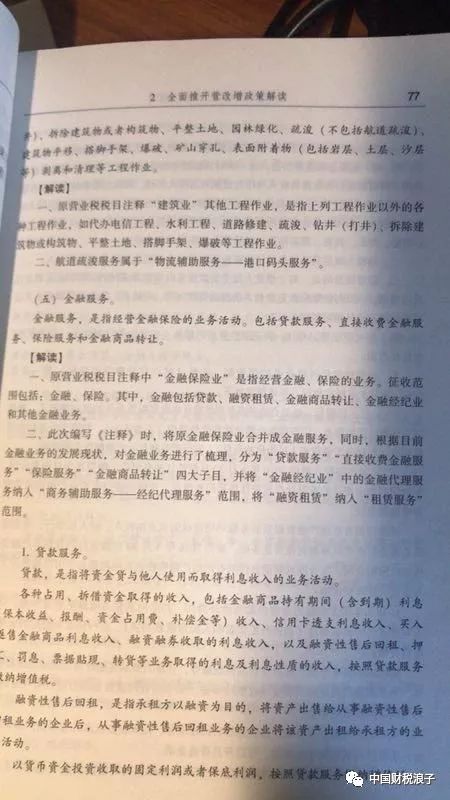

这本书里边专门解释了营业税时代的金融经纪业务中的金融代理被转化为增值税时代的商务辅助服务。

我们建议,将证券公司的代理买卖证券业务收取的佣金手续费纳入现代服务——商务辅助服务——经纪代理服务范畴,而不是金融服务——直接收费金融服务范畴。如果确实有部分证券营业部四项服务(邮政、电信、现代、生活)的销售额超过50%,应允许其适用增值税加计抵减政策。

-

最新内容

-

热门文章