揭开“三旧”改造税收指引的神秘面纱 ——走进《广东省“三旧”改造税收指引》(三)

- 2019-05-16 12:00:30 0 0

各位朋友大家好,欢迎来到木水吹税时间!

上一期木水和大家分享了广东指引对政府收储模式的税务处理规定,并对其中一些税务处理分享了一下木水的个人看法,详情在《揭开“三旧”改造税收指引的神秘面纱——<广东省“三旧”改造税收指引>(二)》中,有兴趣了解的朋友可以看回原文。

本期,将和大家分享广东指引里面描述的第二种和第三种改造模式——政府统租模式和综合整治(政府出资)模式。

一、政府统租模式

我们首先看看广东指引中的典型案例。

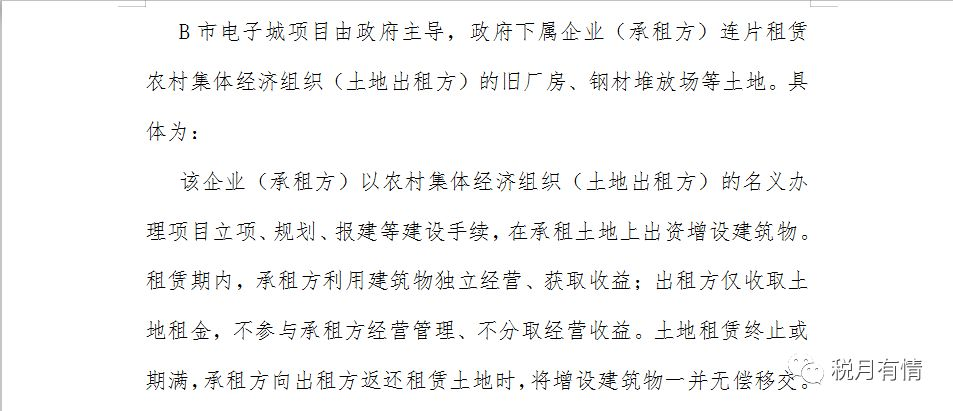

政府统租模式,涉及到的方面较为简单,即土地出租方(农村集体经济组织)和土地承租运营方(政府下属企业)。由于这种模式并不涉及土地所有权性质的变更,即农村集体建设用地并未变更为国有建设用地,土地权属也未发生变更,因此涉税处理相对于第一种改造模式简单,但木水认为也存在一定的坑。

下面,木水和大家分享广东指引对各方涉税事项的税务指引,以及木水对指引的一些思考。

(一)土地出租方(农村集体经济组织)

土地出租方出租农村集体建设用地,并取得土地租金。其可能涉及如下税种:

1. 增值税

广东指引规定,农村集体经济组织(土地出租方)将土地出租给承租方,应按“不动产经营租赁”服务缴纳增值税。

根据国家最新的增值税深化改革政策,不动产经营租赁的税率降至9%,而且如果土地出租方的租赁销售额占全部增值税销售额超过50%,可以享受加计抵减政策。

2. 企业所得税

广东指引规定,农村集体经济组织(土地出租方)将土地出租给承租方,其租金收入应按照企业所得税相关法规确认应税所得额,申报纳税。

具体情形为:

(1)如果租赁合同约定租金分期收款或在租赁期结束时一次性收款(这个基本不可能^_^)的,则按照约定的收款时间确认租金收入;

(2)如果租赁合同约定租赁期限跨年度且租金在租赁期开始时提前一次性收取的,则可均匀将租金收入均匀摊入整个租赁期的各纳税年度确认收入。

另外,由于农村集团经济组织在租赁期结束后,无偿接收承租方出资增设的建筑物,属于接受捐赠收入,应按企业所得税的相关规定处理。

(二)承租方(政府下属企业)

承租方在承租土地上出资增设建筑物,并将建成的房屋用于出租。其可能涉及如下税种:

1. 增值税

广东指引规定,承租方将建成的房屋用于出租,应按“不动产经营租赁”征收增值税。

同理,如果承租方符合条件,可享受加计抵减政策。

另外,由于承租方出资新设建筑物,建设支出对应的进项税额,根据增值税深化改革政策的规定,可以在取得时一次性抵扣。

2. 城镇土地使用税

广东指引规定,根据《财政部税务总局关于承租集体土地城镇土地使用税有关政策的通知》(财税〔2017〕29号)规定,在城镇土地使用税征税范围内,承租集体所有建设用地的,由直接从集体经济组织承租土地的单位,即承租方缴纳城镇土地使用税。

3. 企业所得税

广东指引规定,承租方出租建成的房屋取得租金收入,作为企业所得税应税收入,发生的成本、费用、税金在税前扣除。

而建造房屋所发生的支出,为实际发生的、合理的且与取得收入直接相关的支出,但由于建新增建筑物其产权并非属于承租方的,因此,不能计入承租方的固定资产核算,只能将相关建造支出作为长期待摊费用,在土地租赁期间均匀摊销,当期摊销费用允许按规定在税前扣除。

上述就是广东指引对政府统租模式的规定,不知道大家是否觉得,上述的规定好像遗漏了些什么。新增建筑物的契税应由谁缴纳?在政府下属企业统租运营的整个期间,谁是房产税的纳税人?在租赁期结束后,新增建筑物由承租方无偿移交出租方时,是否涉及增值税、土地增值税、企业所得税和承受方的契税?在承租方进行新建建筑物时,如果存在第三方的施工方,施工方应如何进行税务处理?

以上问题,广东指引都没有作出具体的指引。

下面木水分享一下对上面几个问题的看法。

谁是契税的纳税人,我们就要看新增建筑物的承受方是谁。广东指引明确指出,由于新增建筑物并非属于承租方持有,所以承租方显然不是契税的纳税人。但广东指引又说,政府统租模式到租赁期结束后,新增建筑物才无偿移交给出租方。所以木水认为,这种模式,在实务中,很可能是在租赁期内,新增建筑物虽然建成但一直处于产权未登记的状态,直到租赁期结束,无偿移交出租方时,才正式办理产权登记,同时,出租方缴纳契税。同理,上述实务操作方式,由于不涉及不动产权属的转移,因此在租赁期结束后,新增建筑物由承租方无偿移交出租方时,不会涉及增值税、土地增值税和企业所得税等销售不动产涉及的税种。

至于租赁期内,房产税纳税人是谁?根据上述木水猜测的实务操作方式,由于租赁期内房产的产权处于未登记状态,即产权未确定,根据《中华人民共和国房产税暂行条例》第二条规定“……产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。”在租赁期内,房产的实际使用人为承租方,因此,房产税的纳税人应是承租方。

至于施工方的税务处理,施工方就是提供建筑安装劳务,完全可以参照政府收储模式中施工方的税务处理。

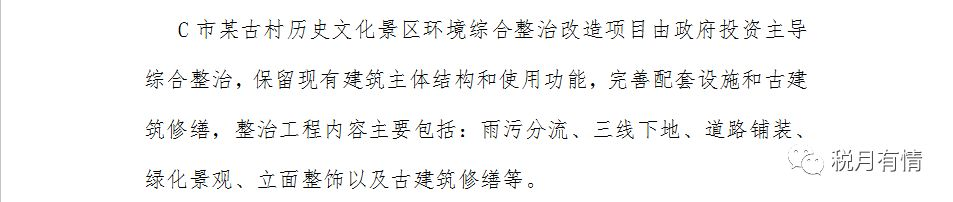

二、综合整治(政府出资)模式

我们看看广东指引中的典型案例。

由于综合整治并不涉及不动产权属的变更,且涉及的方面不多,所以税务处理比较简单。

(一)不动产原权属人

综合整治区域范围内不动产权属不变,由政府拨款给原权属人进行改造。

所以唯一涉及的就是原权属人的企业所得税的处理。

政府将整改资金拨付给整治区域内不动产原权属人,一般情况下,原权属人应计入收入。

如果同时符合《财政部国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)规定的三个条件,可作为不征税收入,在收入总额中剔除后计算缴纳企业所得税,但相应的用于改造支出以及形成资产所计算的折旧、摊销,不得在计算应纳税所得额时扣除。

(二)工程施工方

至于施工方的税务处理,施工方就是提供建筑物修缮等劳务,完全可以参照政府收储模式中施工方的税务处理。

以上就是广东指引中,关于政府统租和综合整治的“三旧”改造税务处理指引,以及一些木水对税务处理的个人看法。

木水本期的分享到此结束了,有兴趣跟木水交流税收业务的朋友,欢迎添加微信(微信号:gisondai)私聊。下期见,拜拜!

木水写文章不容易啊,喜欢看的朋友,麻烦在右下角点一下在看吧。^_^

-

最新内容

-

热门文章