深化增值税改革相关会计处理

- 2019-05-16 12:00:24 0 0

大家好,欢迎再次来到小缘讲税。本期为大家带来新鲜出台的加计抵减会计处理的解释。

4月1日时,小缘的一篇文章也曾谈论过加计抵减的会计处理。回顾请点击:来自愚人节的贺礼

当时,小缘说:“会计处理,加计抵减的会计处理,现在有两种口径,借方可选用科目有:应交增值税项下的进项税额、减免税额、加计抵减进项税额,或者直接借记未交增值税;贷方可选用科目有营业成本(或费用)、其他收益。但是为了更好的区分加计抵减以及统计加计抵减的效率,小缘建议借记应交增值税-加计抵减进项税额,贷记营业成本(或费用)。“

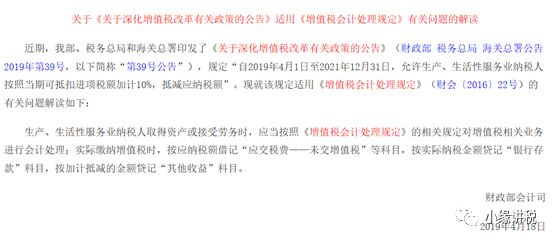

由于这个会计处理可以影响报表的各类指标,所以财政部会计司终于出台了文件:

小缘深入地思考了一下,会计司这个文件有点考虑不周啊。税法文件里明确:纳税人应单独核算加计抵减的情况。如果只用未交增值税核算,那估计找的话只能从其他收益里面找了。但是其他收益毕竟是利润表科目,他过了年就没有余额了呀,怎么核算递延情况呢?所以这个规定不是要纳税人设立台账进行管理吗?这样又会增加纳税人的核算工作量,该如何是好呢?不急,小缘给大家支个招。先看看文中所说的财会[2016]22号文对增值税科目的设置规定。

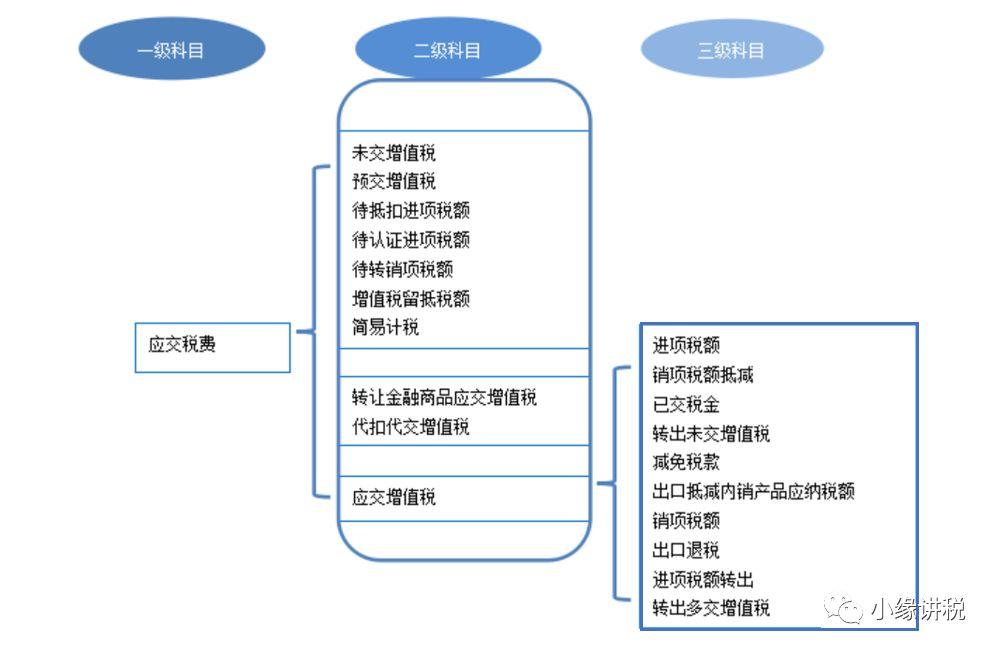

当时全面营改增后,各方面的会计处理犹如百废待兴,所以出台了一个文件规范增值税的科目。大家可以看到,应交增值税其实就是一般纳税人用于计算增值税的科目,最后将结果通过转出未交增值税转到二级科目未交增值税中,然后进行缴纳或者用于退税计算。而这次的文件并未对应交增值税或者应交税费下设增值税相关科目进行调整,也就是说对于严谨的增值税相关科目而言,不能像其他科目那样按需增设,只能按需引用。可惜里面没有一项可以独立运用在加计抵减项目。所以小缘支的招,就是运用相对灵活的资产项目——其他流动资产。其他流动资产本来就有核算留抵税额或者多交的企业所得税等税费负数项目,所以将加计抵减用其他流动资产进行核算,也不无道理。

小缘不瞎说了,举个例子

小缘实业集团有限公司子公司符合加计抵减条件,2019年4月20日支付木水好人有限公司咨询服务费10600元,并获取专用发票,其中价款10000元,增值税额600元。4月份小缘子公司对外提供服务金额为21200元,其中不含税收入20000元,销项税额1200元。除上述事项外,无其他事项。只是计算应纳税额还是比较简单,就是1200-600-600*10%=540元。会计分录该如何做呢?

发生收入时:

借:应收账款 21200

贷:主营业务收入 20000

应交税费-应交增值税-销项税额 1200

支付咨询费并取得发票:

借:管理费用-咨询费 10000

应交税费-应交增值税-进项税额 600

贷:银行存款 10600

计提加计抵减金额:

借:其他流动资产 60

贷:其他收益 60

结转增值税并缴纳:

借:应交税费-应交增值税-转出未交增值税 600

贷:应交税费-未交增值税 600

借:应交税费-未交增值税 600

贷:银行存款 540

其他流动资产 60

通过这样的核算,既能满足实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目的规定,也能满足纳税人应单独核算加计抵减的情况。还不用做台账,一举多得,何乐而不为呢?

好了,本期内容到此就结束了,希望对各位从事财务工作的朋友们有帮助。如果有兴趣和小缘探讨税务业务的朋友,可以添加微信(微信号:wg47212)与小缘交流,下期见!

小缘写作不易,喜欢看的朋友,烦请在右下角点下“在看”支持小缘吧。

-

最新内容

-

热门文章