期末留抵税额退税后,如何填写申报表?

- 2019-05-16 10:02:09 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjtt12366

这个申报期,新的增值税申报表已经启用。接下来几天,我们分别详细说说申报表的调整变化点以及比对规则。

适用加计抵减政策扣,如何填写申报表?

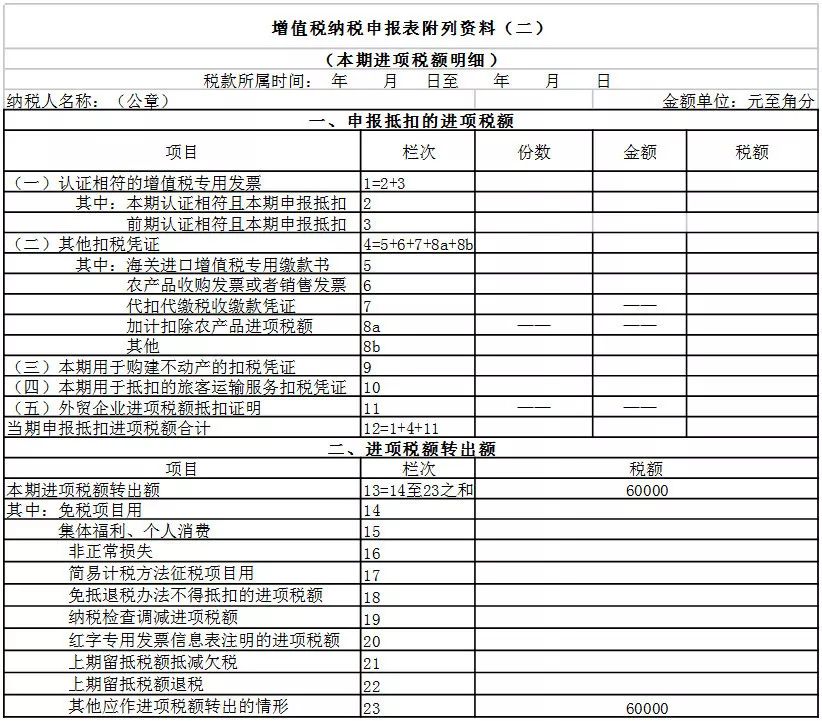

某企业为增值税一般纳税人,2019年6月增值税申报表《附列资料(四)》第六行“一般项目加计抵减额计算”期末余额为5000元,2019年7月需要转出的进项税额60000元,该部分进项税额前期已计提加计抵减额。

分析

根据39号公告第七条第二项规定,已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

1.该企业2019年7月(税款所属期)《附列资料(二)》填报如下所示:

2.该企业2019年7月当期调减加计抵减额=当期进项税额转出额×10%=60000×10%=6000(元)

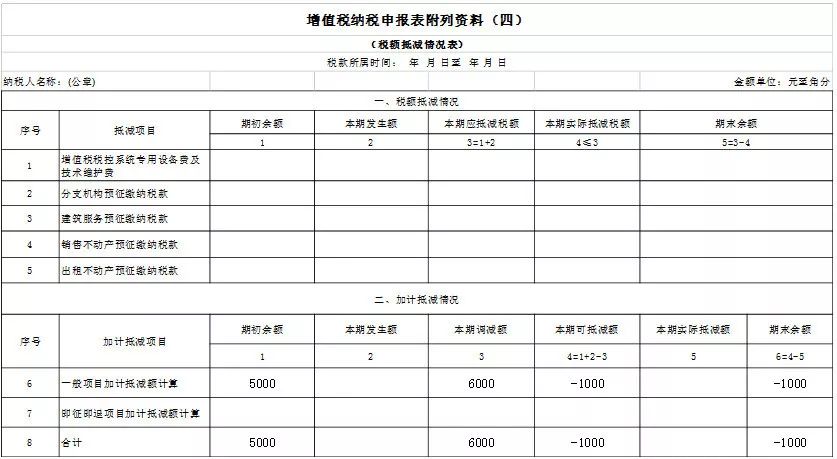

该企业2019年7月本期可抵减额=期初余额+本期发生额-本期调减额=5000+0-6000=-1000(元)

该企业2019年7月(税款所属期)《附列资料(四)》填报如下所示:

需注意,本期可抵减额为负数时,本期实际抵减额为0,《附列资料(四)》中期末余额为-1000,留待下期冲减即可,不形成本期应纳税额。

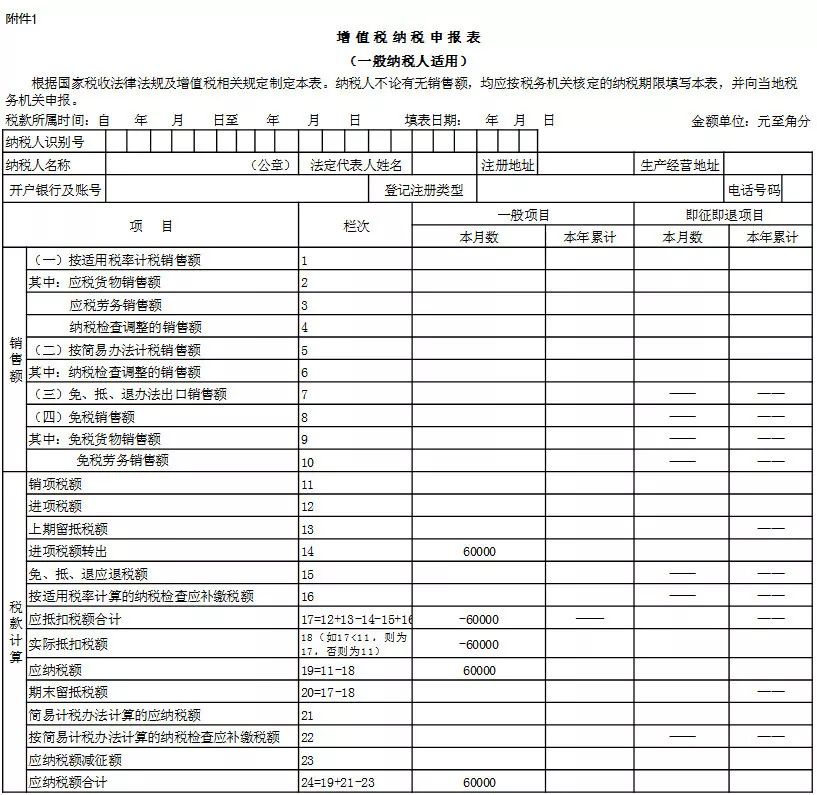

3.该企业7月本期应纳税额=销项税额-实际抵扣税额=0-(-60000)=60000(元)

该企业2019年7月(税款所属期)主表填报如下所示:

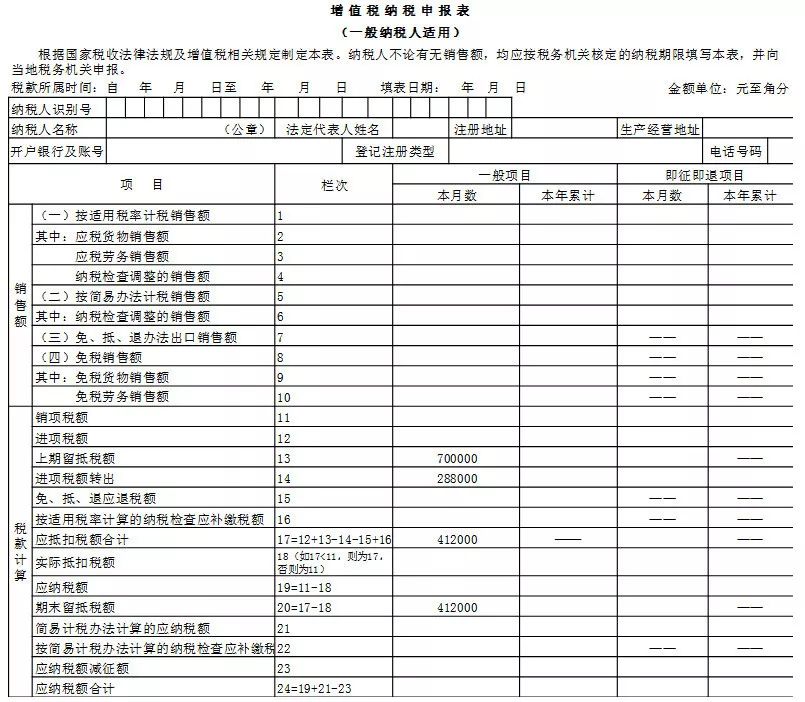

期末留抵税额退税后,如何填写申报表?

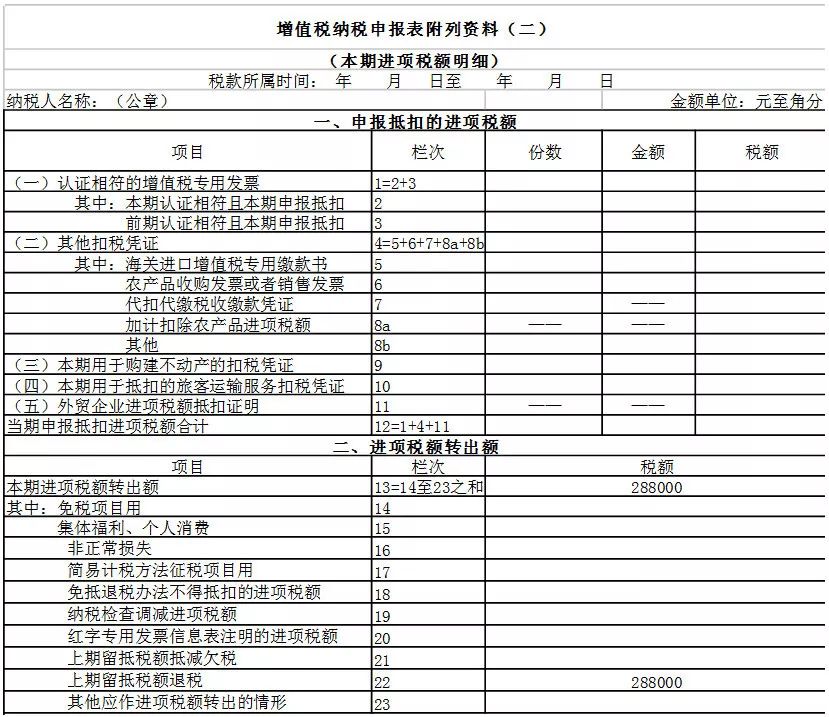

某企业为增值税一般纳税人,2019年3月税款所属期“期末留抵税额”为100000元,2019年4月至2019年9月税款所属期“期末留抵税额”均大于100000元,2019年9月税款所属期“期末留抵税额”为700000元;该企业符合增值税期末留抵税额退税政策,2019年10月征期内向主管税务机关申请退还留抵税额,进项构成比例为80%,主管税务机关于当月批准并退还留抵税额288000元,企业于2019年10月30日取得退还的留抵税额。

分析

根据39号公告第八条第(六)项,自2019年4月1日起,试行增值税期末留抵税额退税制度。纳税人取得退还的留抵税额后,应相应调减当期留抵税额。

允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%=(700000-100000)×80%×60%=288000(元)

主管税务机关于2019年10月退还留抵税额288000元,因此纳税人应在2019年10月(税款所属期)申报时,将退还的留抵税额288000元填入《附列资料(二)》第22栏“上期留抵税额退税”。

1.该企业2019年10月(税款所属期)《附列资料(二)》的填报如下所示:

2.该企业2019年10月(税款所属期)主表填报如下所示:

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjtt12366

来源:中国税务杂志社、广东税务、北京税务

-

最新内容

-

热门文章