拉我一把 我在审计意见的迷宫中出不来了

- 2019-05-05 14:30:24 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

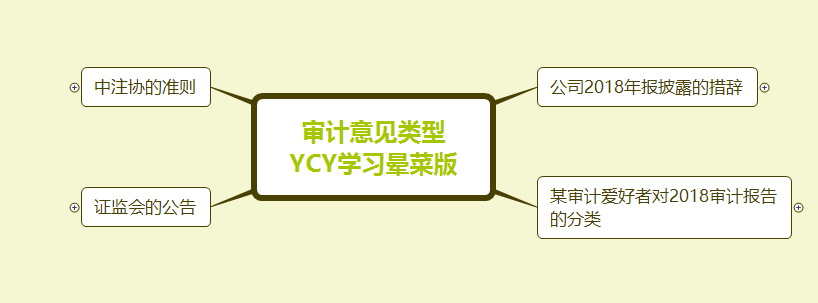

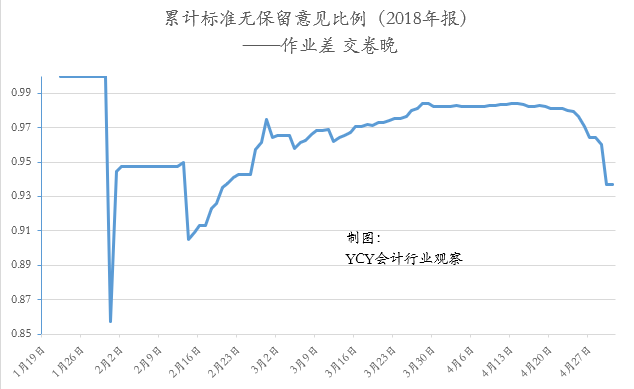

翻完3587份年报是一回事,搞清楚3587份审计意见类型是另一回事。

审计意见,记忆中的教科书上说的是四种:无保留意见、保留意见、否定意见、无法表示意见,没有更多的枝枝蔓蔓。清爽、利索的四个划分。

记忆已经靠不住了。

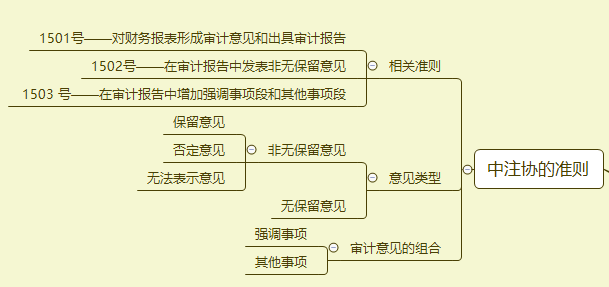

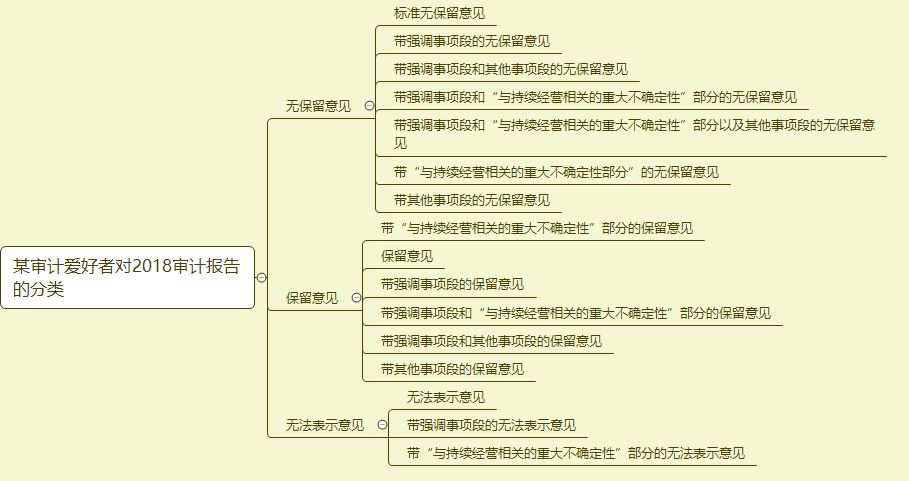

关于是审计意见类型,中国注册会计师审计准则至少在1501、1502、1503中都有。说编号不说准则标题,是因为(wo)原(xiang)文(zhuang)太(bi)长了。这都是在今年4月10日修订发布的。大概划分为无保留意见、非无保留意见两大类。组合项目包括强调事项、其他事项两种。在中注协的审计快报中,又有对无保留意见有带持续经营事项段的无保留意见、带强调事项段的无保留意见细分。

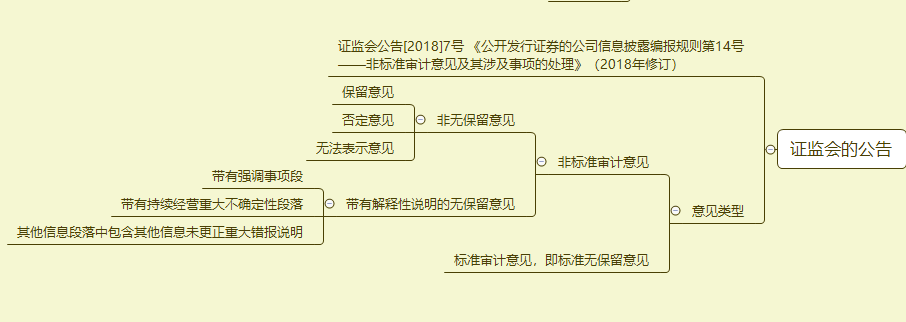

关于审计意见类型,证监会有自己的披露要求。也就是证监会公告[2018]7号 《公开发行证券的公司信息披露编报规则第14号——非标准审计意见及其涉及事项的处理》(2018年修订)。划分为标准审计意见、非标准审计意见两大类。组合项目包括强调事项、持续经营重大不确定性、其他信息三种。

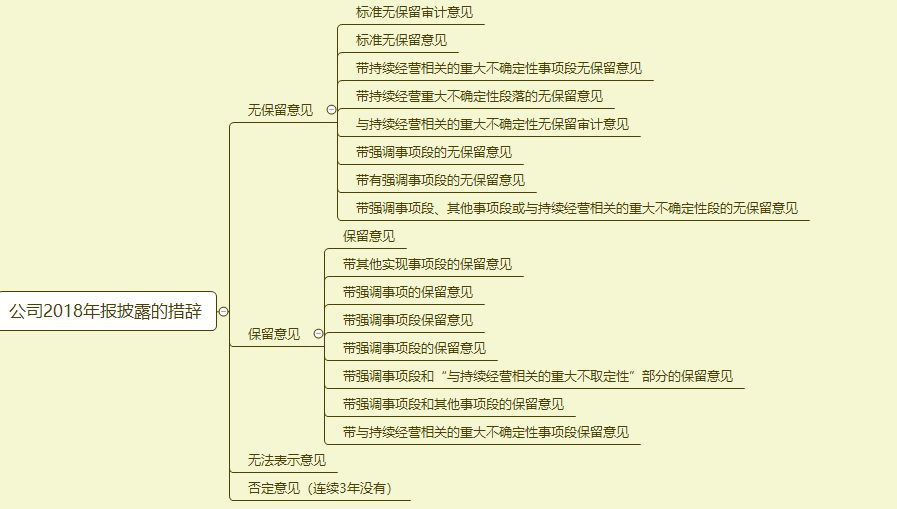

上市公司在年报披露的时候,遵循的是证监会的规定,比如有“标准无保留意见”的说法。但在非标准审计意见的表达上就存在放飞自我的做法了,比如不严谨的措辞,比如和审计报告类型不一致的说法、又比如年报中对审计意见类型不同的说法并存。(如宝塔实业,年报自称标准的无保留意见,实际是带强调事项段的无保留意见;又比如东方金钰,年报自称“带强调事项段、其他事项段或与持续经营相关的重大不确定性段的无保留意见”,实际是带“与持续经营相关的重大不确定性”部分的保留意见。)

同样一份审计报告,2个机构的不同规定,披露方的不严谨遵从 。如此,年报的审计意见类型是什么,数据如何,就是一个不容易搞清楚的问题了。YCYguancha采集上市公司审计意见类型是直接拷贝报告的措辞。

借助一位自称的审计爱好者帮助。YCYguancha对采集的上市公司审计意见类型做了复核,发现并修改了错误。

据此,2018A股年报审计意见类型粗略的划分如下表:

字面上的审计意见类型,再复杂。总是有人搞得清的。但证监会7号公告禁止的“以带解释性说明的无保留意见或审计报告中的关键审计事项段代替非无保留意见、以保留意见代替否定意见或无法表示意见、以无法表示意见代替否定意见”。有谁搞得清呢?

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

来源:YCY会计行业观察,作者:尹成彦

-

最新内容

-

热门文章