欧菲光,你是在产业救国,还是靠亏国人钱去充胖子?

- 2019-05-05 11:55:35 0 0

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

尽管A股上市公司2018年财务数据的雷,都把大家炸得麻木了。

但有一家公司还是引起了大家极大关注,因为它与众不同,别人都是直接预亏几亿、几十亿,而它是先大幅预增,然后再报巨额亏损,出尔反尔。

这家公司就是欧菲光,2019年1月30日,欧菲光发布业绩快报,请注意,是快报不是预告,快报是在财务核算结束后发布基本确定的财务数据,而预告是在财务核算未结束时做的大概匡算,上市公司1月份财务核算一般都未结束,发的几乎都是预告,而欧菲光发的却是快报。

欧菲光在业绩快报中披露,2018年净利润将大幅增长,增幅为123.64%,达到18.4亿元。公司及全体董事还保证信息披露内容的真实、准确和完整。

大幅预增的业绩快报发布后,公司股价一路大涨,从发布前的9.52元最高长到15.8元,涨幅超过50%。

2019年4月26日,欧菲光发布2018年年报,并对2018年业绩快报进行了修正,调减利润23.6亿元,从盈利18.4亿元变为亏损5.2亿元。

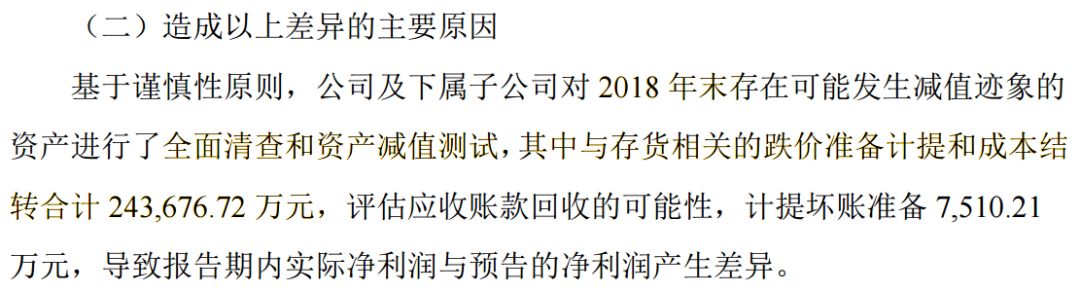

欧菲光披露的调整原因是“公司对 2018 年末存在可能发生减值迹象的资产进行了全面清查和资产减值测试,其中与存货相关的跌价准备计提和成本结转合计24.37亿元”。

有存货跌价准备计提和成本结转两个原因,但公司没有披露各自影响数是多少,披露显得很没有诚意,想蒙混过关,放牛塘查找2018年审计报告,发现2018年存货跌价准备计提影响数为15.99亿元,以此倒推成本结转影响数应该为8.38亿元。

这下终于明白欧菲光为什么要模糊披露存货跌价准备计提和成本结转两者的具体金额了,因为它自己都觉得一家上市公司竟然少结转成本8个多亿,是件多么丢人的事情!

在2018年年报中,欧菲光居然把成本结转错误的原因怪罪于财务核算系统故障……

放牛塘想说,欧菲光作为一家自我定位为高科技的企业,核心产品都是智能产品,自己却连个财务软件都没整明白,人家养猪的上市公司都能熟练掌握,欧菲光要么是技术实力有问题,要么是在找“背锅侠”!

放牛塘担心,存货跌价准备计提影响数为15.99亿元,本质也是成本结转问题!

导致存货减值的原因是存货账面价值低于市价,而为什么会低于市价,原因有多种,比如市场竞争导致产品降价、技术革新产品性能落后等,这些都是不构成会计造假的正常原因。

但还有一种可能,是因为结转成本时,少结转了成本,必然会造成存货账面价值虚高,即使产品市价没变,也会发生减值,举例如下:

假设某工厂产品产量为100件,生产成本为50元,总生产成本为5000元,当期销售了70件,库存30件。

正确会计处理是:结转成本70件*50元=3500元,存货价值=5000元-3500元=1500元

若想虚构利润,可以少结转数量和单价。

比如少结转数量,销售了70件,只结转50件:结转成本50件*50元=2500元,存货价值=5000元-2500元=2500元,这就造成当期利润多了1000元,存货虚增了1000元

比如少结转单位成本,单位生产成本为50元,只结转35元,结转成本70件*35元=2450元,存货价值=5000元-2450元=2550元,造成了当期利润多了950元,存货虚增了1050元

无论是哪种方法,期末存货价值都虚高了,高于市价部分,计提减值,从而通过计提减值准备的手段掩盖了之前少结转成本的造假事实。

关键欧菲光自己

承认有少结转巨额成本的事实,我们有理由怀疑它通过计提减值准备的手段掩盖了之前少结转成本的造假事实。

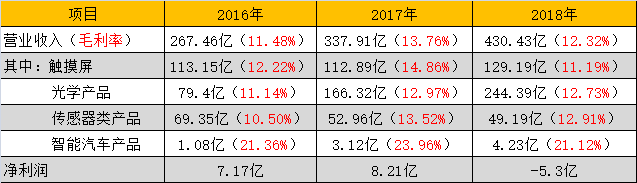

欧菲光毛利率(下表中红字数据),2017年明显高于2016年和2018年,所以我们还需关注到,少结转的成本并不一定都发生在2018年,而有的可能是以前年度的,但这次公司并没有对以前年度进行差错调整。

客观地说,欧菲光这次补计亏损24亿元,在雷声如潮的2018年,本不该被如此重点关注,问题出在它的出尔反尔。

那么,欧菲光为啥不敢跟其他公司一样,在今年一月份就痛快地来个巨额预亏呢?这样的股民也不会在最近三个月被套了。

放牛塘认为,这很可能与资产负债结构有关,那些预告巨亏的公司,大部分是商誉减值所致,商誉来自收购兼并,A股公司对外收购以发行股份购买资产为主要手段,而非采用负债方式融资去收购,所以,与商誉这一资产对应的所有者权益(股本和资本公积)的增加,很多高商誉公司的负债压力并不大。

没有负债压力,企业就敢报巨额亏损,因为不担心债权人来讨债、查封资产。

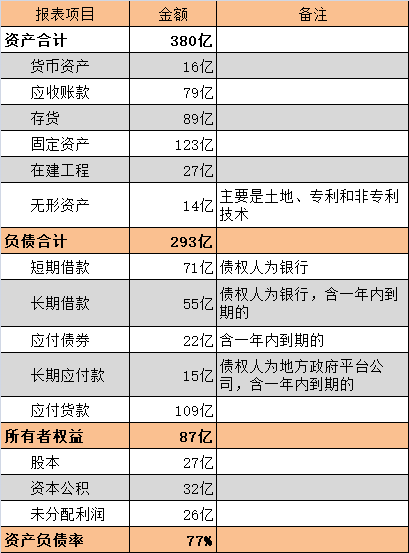

欧菲光的情况就不一样了,它家的产能基本都是自建的,资金来源除一部分是增发股票外,更多的债权融资,我们来看它2018年末的资产负债结构。

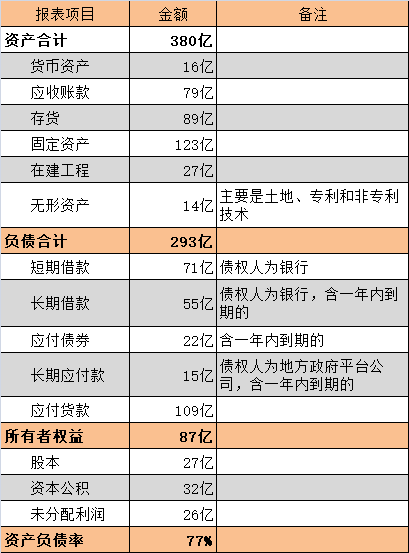

欧菲光的资产负债率高达77%,短期借款、长期借款、应付债券和长期应付款这四项有息负债合计达164亿元,再加上109亿的应付货款和其他负债,公司总负债达293亿元。

如此高的资产负债率和债务规模,货币资金又只有16亿元。

它最担心的很可能是资金链断裂导致的破产风险,因违法披露导致退市风险倒是其次,因为只要资金链没断即便被退市了,公司还有翻身机会。

而资金链一旦断裂进入破产程序,能否把债还清都不确定,大股东肯定会被清退出场,还会承担一屁股连带负债责任,公司退不退市跟大股东都没关系了。

这与康美药业所处的环境是很类似的。

所以,欧菲光这类企业不到万不得已,是不敢做财务“洗澡”的,相反,很可能会继续把业绩做大,争取通过增发募集无需偿还的股权资金,从而降低偿债压力。

欧菲光在披露年报时为啥又爆出巨额亏损了呢?可能是迫于审计机构的压力,同时,当1月份那两百多家公司爆出几亿、几十亿亏损后,市场不仅选择了“原谅”,还大肆追捧,爆雷公司指数最近三个月的涨幅远高于大盘,所以,欧菲光可能据此判断,洗个澡也没啥。

欧菲光为何会形成据此高额的负债呢?

这是因为它热衷于新建固定资产,欧菲光可以称得上“固定资产投资狂魔”。

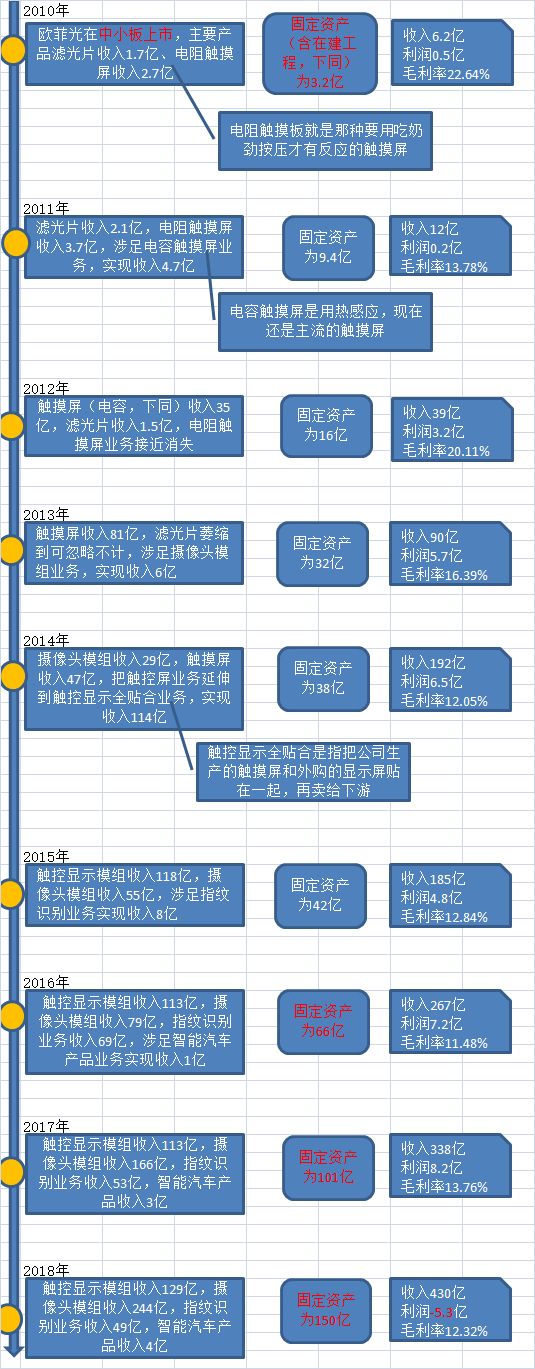

2010年上市当年,欧菲光固定资产3.2亿,到2018年时,固定资产达150亿。

大家可能不明白欧菲光为啥要构建如此多的固定资产,这跟它的产品特性有关,仔细看它的产品名称,一般都有“模组”二字,生产的核心是把精密部件组装在一起,触摸屏、摄像头、指纹识别、汽车智能产品都是这个工艺。

精密部件的组装,对生产设备的要求很高,要想提高市场占有率,就必须花巨资买设备,更坑爹的是,这些设备专业性很强,比如有了生产触摸屏的设备后,想生产摄像头还得重新购置设备。

在欧菲光快速崛起前,相关市场主要是被外资企业占有,特别是台资企业,2013-2015年,多家外资关闭了工厂,当时有个说法,外资觉得这些产品毛利率只有10%左右,又要进行巨额的设备投资,不是一门划算的生意。

2013-2016年,欧菲光大幅扩建产能,先后成为触摸屏、摄像头和指纹识别领域数一数二的企业。

按道理,欧菲光在2016年站住三个产品的市场后,当时固定资产(含在建工程)是65亿元,应该放慢固定资产投资步伐,想方设法尽快把固定资产投资收回来。

但它没有这么做,而是进一步疯狂投入,到2018年时固定资产达到了150亿元。

摄像头龙头舜宇光学2018年收入259亿元、固定资产才45亿元,而欧菲光2018年收入430亿元、固定资产150亿元,可看出差距还是很大的。

现在,欧菲光面临如何才能把固定资产投资收回的难题,如果几个产品中的一个出现市场问题,比如竞争出局、技术革新,对应损失的固定资产可能都是几十亿元。

欧菲光披露的机器设备折旧年限是5-15年,5年和15年这个跨度太大,又是一个想模糊概念的披露做法,只能推算,英明的放牛塘团队选择新增固定资产最少的2015年进行操作。

2015年公司机器设备原值期初数为29亿元,本期新增设备5.9亿元,计提折旧2.6亿元,即使不考虑本期新增设备的折旧,推算出它的设备折旧年限应该是11年左右,假设新增5.9亿元设备在2015年计提半年折旧,可推算出它的设备折旧年限应该是12年左右。

这个推算非专业人士搞不懂也没关系,知道结果就行,放牛塘推算的欧菲光机器设备平均折旧年限约为12年。但是,需要声明,这个结论只是推算的,因为它的模糊披露,不得已才推算。

这个年限,在日新月异的消费电子行业,是非常长的,很不谨慎,我们很难看到一个消费电子产品方案能超过6年,三五年可能就变化了一轮。

以100亿元设备估算,按12年折旧年限,每年折旧是8.3亿元,按6年折旧年限,每年折旧是16.6亿元,差异达8.3亿元,而欧菲光利润从未有超过8.3亿,这是一个细思极恐的问题。

对于欧菲光而言,无论是通过成本结转还是折旧年限影响利润,核心原因很可能是要在债权人面前保持公司健康运营的形象。再次引用欧菲光2018年的资产负债结构:

它为了构建庞大的固定资产规模,通过负债融资,资产负债率高达77%,有息负债合计达163亿元,总负债达293亿元。

而资产方面,货币资金只有16亿元,固定资产、在建工程和无形资产的变现性都很差,由于有成本结转错误的不良记录,89亿元存货是否还有水分也值得关注,79亿元应收账款就算真实也只能滚动收回。

2019年,欧菲光需要偿还的到期借款和债券将超过100亿元,靠自有资金也几乎不太可能实现的,需要借新债、还旧债。

而公司2018年出现上市以来的首次亏损,又有刚出尔反尔信息披露的不良记录,借款和发债能否再成功,存在很大不确定性。

如果出现债券违约或者债权人查封公司主要资产,公司资产偿还债务都有很大不确定性,若出现这种情况,谈市值已没啥意义,更别说现在的327亿市值。

放牛塘的这篇文章,是想对一个现象做提醒:咱们的制造业快速崛起固然重要,但得建立在经济效益可行的基础之上,有的企业如果靠在国内借钱融资,赔钱赚吆喝,盲目投资固定资产,让外国人一次赚够了卖设备钱,而我们企业的回报不能弥补投资,最终受损的还是国家和老百姓!

现在有免费的精英会计交流群,每天前150名进群免费,与众多优秀财务人一起讨论业务、交朋友!进群加微信号kjsc020

来源:放牛塘

-

最新内容

-

热门文章