奇葩:某上市公司的会计凭证、账薄都下落不明!

- 2019-04-25 10:47:43 0 0

(一)

【奇葩:会计凭证、账薄都下落不明】因公司前任管理层失联,公司的营业执照、公章等证照印章以及会计凭证、财务账簿等财务会计资料下落不明,导致在财务审计、定期报告编制过程中遇到较大困难,*ST毅达(600610)发布公告称预计无法按期披露2018年年报和2019年一季报。

大胖呀:所以这是实实在在的事嘛?活人也能丢,我看笑了。

努力的胖儿:估计账上出问题了,想了个可笑的方法延期一下。

-侬热爱的:纸质的没了,电脑里总有吧。

(二)

东北上市公司利源精制去年上半年虚增营业收入高达6.3亿元,虚增利润达5.55亿元。在交易所问询的压力之下,利源精制被迫对上述会计行为进行了更正,主要更正科目及金额如下:营业收入调减6.29亿元,营业成本调减1.16亿元,财务费用调增0.41亿元。预付账款调减了3.17亿元,存货调减1.27亿元,固定资产调减2.46亿元,在建工程调减3.05亿元,其他非流动资产调减1.79亿元,短期借款调减4.73亿元,利润调减5.55亿元。

泰公街95号:投资不过山海关呀。另外不要总拿会计说事儿,只是打工的而已,最终应该是董监高负责;审计事务所能出这报告也是没有良心了。

马靖昊说会计:你们说说,他们这么出报表,是不是太随意、太明目张胆了、也太把广大股民当傻子了。

(三)

【套路:现实中商誉就是转移财产形成的】有一位名叫无矩的网友在我的文章《戏说商誉和负商誉!》中留言,说得很好,与我一直讲的商誉可能成为套取资金的“黑洞”观点一致,现摘录如下:现实中商誉就是转移财产形成的,把公司的利润或者众筹的资本金通过购买股权的方式转移出去。资本市场的运作:投入一定的资本金设立有限公司,通过买无形资产回收一部分资金;A B C 轮融资,设立者浮盈一大笔,并组成骗子团伙;股改(券商、会计所、评估所、律所介入,开始收取少量佣金,券商占大头),辅导上市,最后一轮融资(IPO ),获取巨额的散户资本金;开始并购活动,把大量的募集资金通过购买股权的方式转移回收(有对赌协议,但是做给公众看的),合并报表层面把支付对价高出被并购企业公允价值的部分记为商誉,账面资产没减少,但资金已经转移到骗子团伙手中。每年进行商誉减值测试,评估所睁眼说瞎话,安不减值的要求出评估报告赚取评估费,会计所瞎话睁眼说,简单的依据评估报告认为商誉不减值,出具审计报告收取审计费。骗子团伙手中的股票解禁期到了时,利用炒作的方式抬高股价,逐渐出售手中的原始股,获取巨额的股本溢价利润。如果后续不在进行立项增资扩股,发行新股,至此,上市公司的使命已经完成,设立者及骗子团伙的资本运作就完成了。之后被收购企业会形成大量的坏账,经评估测试,上市公司商誉逐步减值为0,造成上市公司连年亏损,大量的散户接盘侠被套的牢牢的,如果破产,血本无归。

(四)

做个收购有点商誉正常,但商誉高得离谱,这钱就花得不正常了;做个收购有点商誉正常,但标的业绩承诺差很远而依然不做减值就不正常了;买一个刚成立的核心资产是人的公司确认商誉而不是确认费用就太不正常了,简直就是输送MONEY,但目前按照准则,上市公司确实可以将这些已经输送走的MONEY确认为商誉。

详细还可以延伸阅读:举一个通俗易懂的例子来说明下什么是“商誉”,别再麻痹广大股民了!

为什么今年由于商誉减值导致爆雷的上市公司很多?与其被摊销法“凌迟”,不如“洗一次大澡”来得痛快!

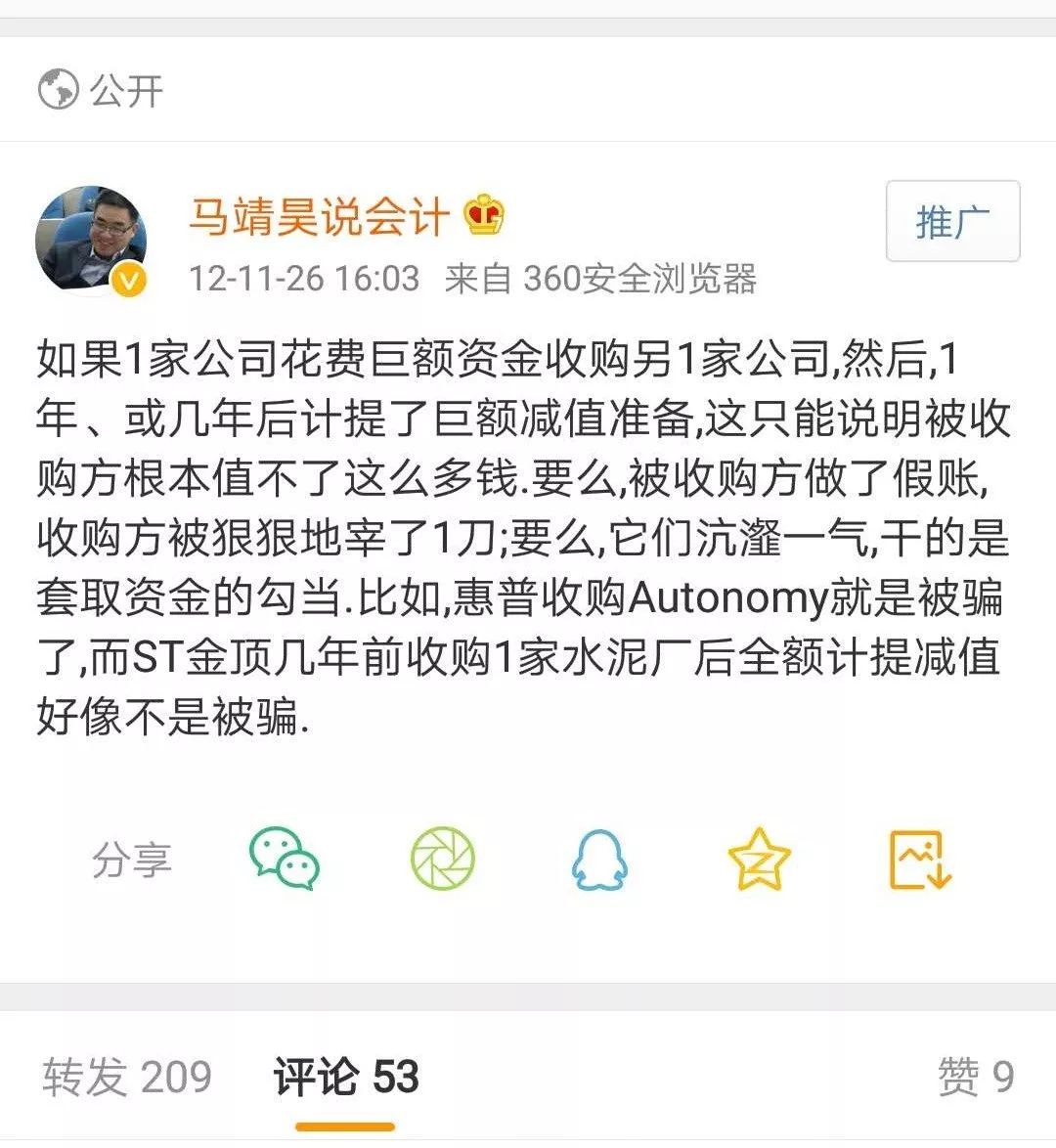

(五)

其实,我在2012年就已经指出了并购中产生的“商誉”存在巨大的风险!

来源:马靖昊说会计,作者:马靖昊

-

最新内容

-

热门文章