应交增值税下设专栏的年末余额是否需要结平?

- 2019-04-15 14:55:07 0 0

一般纳税人的“应交税费”二级科目“应交增值税”下设的三级科目,譬如“进项税额”、“销项税额”等,年底如何结平余额?

我反问一句:您为何要结平其余额呢?

群友曰:因为这些三级科目的余额如果不结平,年年累计,其余额就会越来越大。

我又问:这又有什么关系呢?

群友说:就是觉得应该结平。

我转移话题,问:您用财务软件进行的会计核算吧?

群友嘟囔:这又有什么关系?

我笑着说:如果您是个老会计,用过手工账务核算,您就知道这个问题的答案了!

应交增值税科目下设的十大专栏的年末余额是否要结平,到底应如何处理?

正确答案:根本不存在年底结平余额的问题!

具体分析如下:

一、应交增值税下设的是专栏而不是科目。

根据财会【2016】22号文规定:

“增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

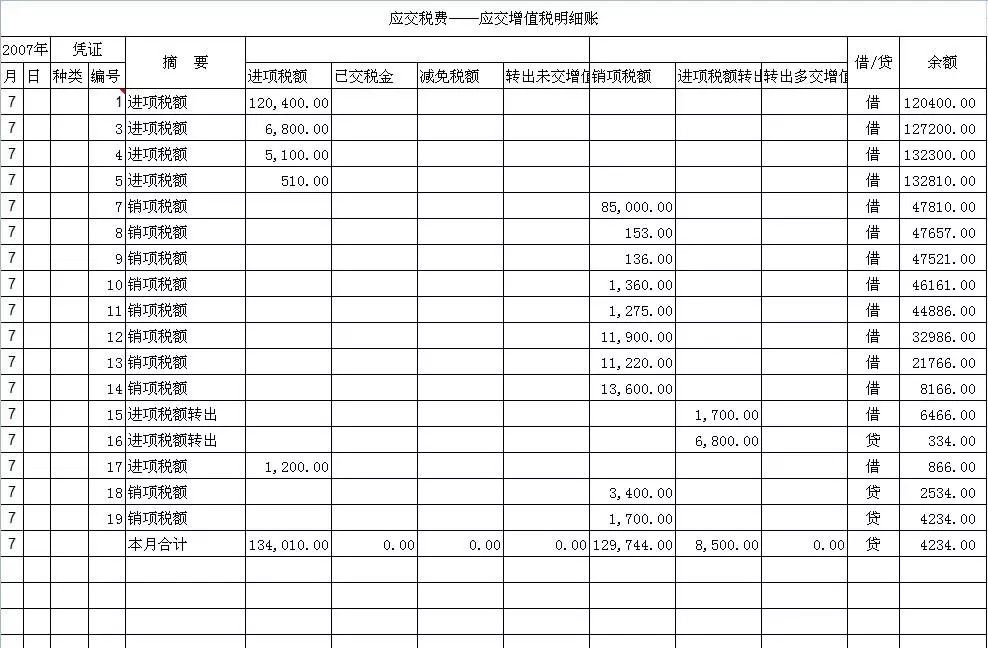

(一)增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”、“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等专栏。

...”

从这个财政部颁发的会计核算规范性文件(虽然本文件就很不规范)的规定来看,“应交增值税”不存在什么“三级科目”,而是在其明细账内设置各专栏。

二、“应交增值税”及其明细账内的各专栏在账务核算时应该如何设置?

1、总账设置

“应交增值税”作为“应交税费”的二级科目,在纳税人设置总账时直接并入“应交税费”科目,其发生额和余额直接累加在“应交税费”科目中;

2、明细账设置

纳税人在“应交税费”科目下,设置“应交增值税”二级科目,但不再设置三级科目。

日常进行账务处理时,其“进项税额”、“销项税额抵减”、“已交税金”、“转出未交增值税”、“减免税款”5个专栏的发生额计入“应交增值税”的借方金额;“出口抵减内销产品应纳税额”、“销项税额”、“出口退税”、“进项税额转出”、“转出多交增值税”等5个专栏的发生额计入“应交增值税”的贷方金额。

如果“应交增值税”科目月末有借方金额,则其余额为留底税额,无需进行任何其他操作;如果月末余额为贷方金额,则应将其余额转至“应交税费”的二级科目:“未交增值税”。会计分录如下:

借:应交税费—应交增值税 (转出未交增值税)

贷:应交税费—未交增值税

3、专栏设置

纳税人应该单独设置“应交增值税”多栏式明细账,进行各专栏的详细核算。

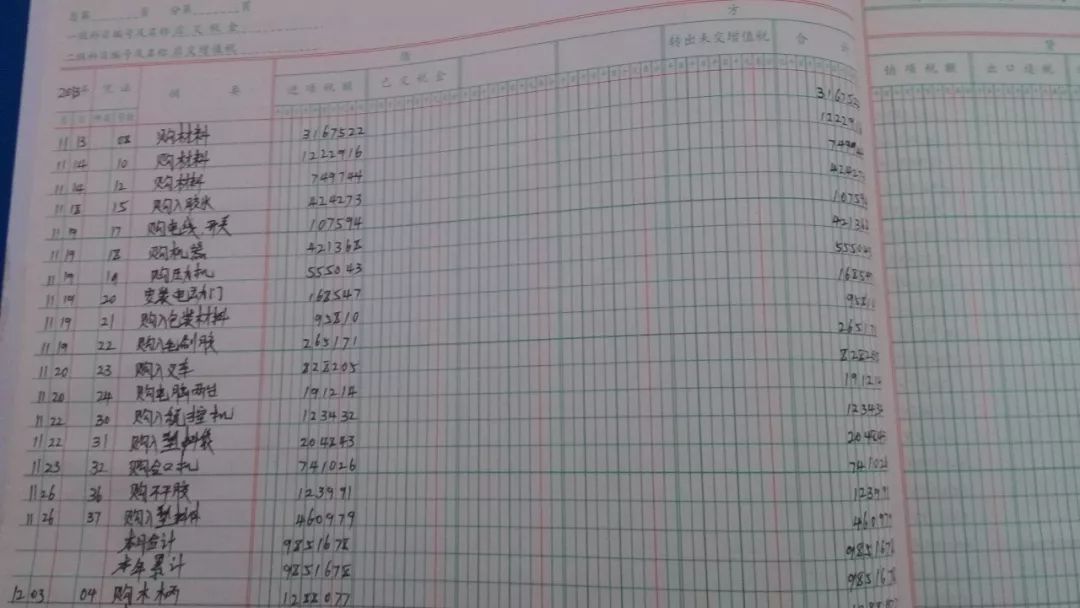

在手工帐时期,是通过“应交增值税明细账”(俗称“大黄本”、“大红本”)来进行各专栏核算的,如图:

非手工帐时期,纳税人也应专门设置类似的多栏式明细账进行各专栏核算。

4、年末设置

作为辅助核算的明细账,纳税人可以任由“应交增值税”的各专栏金额无限累计而不去处理。

但因越来越大的数额累计,纳税人一般会选择在某一年的年末,直接将明细账的合计借方余额过到新账页,各专栏数字重新开始累加;如果年末余额为贷方数字,则通过明细账中的“”年初未交增值税专栏将其余额转至“应交税费”的二级科目:“未交增值税”,而次年的明细账余额从零开始记起。

无论如何选择,都不存在结转凭证的问题。

可我现在采用的是财务软件,财务软件在最初设置的时候就是将您所描述的“应交增值税”旗下的各个专栏设置为三级科目啊!

很正常啊,因为设计软件的程序猿不了解“应交增值税”下设专栏的性质啊!

但是,既然软件这么设置了,我们也可以勉为其难的使用,无非有两种处理方式:

一、继续认同其为专栏,无视越来越大的各专栏余额;

二、虽然认同其为专栏,但年末自愿通过制作凭证,对冲不同的专栏余额,将其强行结平。具体方法如下:

1、如果“应交增值税“”二级科目年末余额为借方余额,说明有留抵税额。

制作凭证时,将除“进项税额”外的其他专栏累计数做红字,各专栏的红字对冲后的余额,红冲“进项税额”专栏,未冲减完的““进项税额”专栏余额即为“应交增值税”留抵税额。

2、如果“应交增值税“”二级科目年末余额为贷方余额,说明12月份需要缴纳增值税。

首先,要将本月应缴的增值税转至“应交税费”的二级科目:“未交增值税”。会计分录如下:

借:应交税费—应交增值税 (转出未交增值税)

贷:应交税费—未交增值税

转出后,“应交增值税”科目余额为零,然后制作专栏余额结平凭证。制作凭证时,将所有专栏累计数做红字即可。

长叹一声,做财务工作的同行,处女座的比较多啊!

来源:钦光税道,作者:张钦光

-

最新内容

-

热门文章